How many insurance companies are there in the us – Wie viele Versicherungsunternehmen gibt es in den USA? Diese Frage ist gar nicht so einfach zu beantworten, denn die Zahl schwankt und hängt stark von der Definition ab. Wir reden hier nicht nur von den großen Konzernen, die jeder kennt, sondern auch von vielen kleinen, regionalen Anbietern und spezialisierten Nischenversicherern. Die Gesamtzahl ist beeindruckend und spiegelt die Vielfalt und das enorme Volumen des US-amerikanischen Versicherungsmarktes wider.

Im Folgenden beleuchten wir die verschiedenen Aspekte dieser komplexen Branche und versuchen, ein umfassenderes Bild zu zeichnen.

Die Bandbreite an Versicherungsarten – von der Lebensversicherung über die Krankenversicherung bis hin zur Hausrat- und Autoversicherung – ist enorm. Jeder dieser Bereiche hat seine eigenen Marktführer und eine spezifische Regulierung. Die Größe der Unternehmen variiert extrem, von multinationalen Giganten bis hin zu kleinen, familiengeführten Versicherungen. Diese Vielfalt hat einen großen Einfluss auf die Gesamtzahl und die Struktur des Marktes.

Auch die regionale Verteilung spielt eine Rolle: Einige Regionen sind stärker von bestimmten Versicherungstypen geprägt als andere.

Gesamtzahl der Versicherungsunternehmen in den USA

Source: freelancetopic.com

Die genaue Zahl der Versicherungsunternehmen in den USA ist schwer zu bestimmen, da die Definition eines “Versicherungsunternehmens” je nach Kontext variieren kann und die Daten nicht zentral erfasst werden. Es gibt eine große Bandbreite an Unternehmen, von riesigen multinationalen Konzernen bis hin zu kleinen, regionalen Anbietern. Wir können jedoch eine ungefähre Zahl und eine Aufschlüsselung nach Versicherungstypen geben.

Anzahl und Typen von Versicherungsunternehmen in den USA

Man schätzt, dass über 5.000 Versicherungsunternehmen in den USA tätig sind. Diese Zahl beinhaltet sowohl öffentlich als auch privat gehandelte Unternehmen, und umfasst diverse Spezialisierungen. Eine exakte Auflistung nach Typ ist schwierig, da viele Unternehmen mehrere Versicherungsarten anbieten. Die folgende Tabelle bietet eine grobe Übersicht, die auf Schätzungen und Marktanalysen basiert und keine absolute Genauigkeit beansprucht. Die Marktanteile sind stark vereinfacht dargestellt und können je nach Quelle variieren.

| Versicherungstyp | Anzahl der Unternehmen (geschätzt) | Marktanteil (geschätzt) | Beispiele für große Unternehmen |

|---|---|---|---|

| Lebensversicherung | 1000-1500 | 30-40% | MetLife, Prudential, New York Life |

| Krankenversicherung | 500-1000 | 25-35% | UnitedHealth Group, Anthem, Aetna |

| Sachversicherung (Property & Casualty) | 2000-3000 | 30-40% | State Farm, Allstate, Liberty Mutual |

| Andere (z.B. Unfallversicherung, Haftpflichtversicherung) | 1000+ | 10-15% | Viele kleinere und spezialisierte Unternehmen |

Regionale Verteilung der Versicherungsunternehmen in den USA

Die Versicherungsunternehmen sind in den USA nicht gleichmäßig verteilt. Große Städte wie New York, Chicago, Los Angeles und Boston beherbergen eine hohe Konzentration an Versicherungsunternehmen, insbesondere an deren Hauptquartieren. Dies liegt an der Nähe zu Finanzmärkten, Talenten und potenziellen Kunden. Jedoch gibt es auch viele regionale und lokale Anbieter, die sich auf bestimmte Gegenden oder Nischenmärkte spezialisieren.

Man findet also eine hohe Dichte in bevölkerungsreichen Metropolregionen, während ländliche Gebiete oft von weniger, aber dennoch wichtigen, lokalen Versicherern versorgt werden. Die Konzentration in bestimmten Bundesstaaten ist auch von deren jeweiligen Regulierungsrahmen und wirtschaftlichen Bedingungen abhängig. Ein Beispiel hierfür ist die Bedeutung von Versicherungsgesellschaften in Connecticut, welche historisch stark im Versicherungssektor vertreten sind.

Regulierung und Aufsicht der Versicherungsbranche

Source: statcdn.com

Die US-amerikanische Versicherungsbranche unterliegt einer komplexen und vielschichtigen Regulierung, die sich auf Bundes- und Staatsebene erstreckt. Diese Regulierung soll den Verbraucherschutz gewährleisten, den Wettbewerb fördern und die Stabilität des Finanzsystems sichern. Die konkrete Ausgestaltung der Aufsicht variiert jedoch erheblich zwischen den einzelnen Bundesstaaten.Die Rolle staatlicher Aufsichtsbehörden ist zentral für die Regulierung der Versicherungsbranche. Jeder Bundesstaat verfügt über eine eigene Versicherungsaufsichtsbehörde, die für die Lizenzierung von Versicherungsgesellschaften, die Überwachung ihrer Finanzlage und die Durchsetzung von Versicherungsgesetzen zuständig ist.

Diese Behörden prüfen regelmäßig die Solvenz der Versicherer, überwachen die Einhaltung von Vorschriften zum Verbraucherschutz und greifen bei Verstößen ein. Die konkrete Umsetzung dieser Aufgaben kann je nach Bundesstaat jedoch unterschiedlich sein, was zu einer gewissen Inkonsistenz im Regulierungsrahmen führt.

Staatliche Aufsichtsbehörden und ihre Aufgaben

Die staatlichen Aufsichtsbehörden spielen eine entscheidende Rolle bei der Gewährleistung der Stabilität und des fairen Wettbewerbs im Versicherungsmarkt. Ihre Aufgaben umfassen unter anderem die Prüfung der Finanzkraft der Versicherungsgesellschaften, die Überwachung der Einhaltung von Versicherungsgesetzen und -vorschriften, die Bearbeitung von Verbraucherbeschwerden und die Ahndung von Verstößen. Die konkreten Befugnisse und die Intensität der Aufsicht können je nach Bundesstaat und der Art des Versicherungsgeschäfts variieren.

Ein Beispiel hierfür ist die unterschiedliche Handhabung von Solvenzanforderungen. Einige Staaten legen strengere Kriterien an als andere.

Vergleich der Regulierungsansätze verschiedener Bundesstaaten

Die Regulierung der Versicherungsbranche in den USA ist stark dezentralisiert. Jeder Bundesstaat hat seine eigenen Gesetze und Vorschriften, die sich in Bezug auf Lizenzierung, Kapitalanforderungen, Versicherungsprodukte und Verbraucherschutz unterscheiden können. Dies führt zu einer Fragmentierung des Marktes und kann zu Wettbewerbsverzerrungen führen. Beispielsweise können die Anforderungen an die Mindestkapitalisierung für Versicherungsgesellschaften von Staat zu Staat erheblich variieren. Auch die Art und Weise, wie Verbraucherbeschwerden bearbeitet werden, kann unterschiedlich sein.

Diese Unterschiede erschweren es Versicherungsgesellschaften, ihre Geschäftstätigkeit über Staatsgrenzen hinweg zu koordinieren und zu standardisieren.

Einfluss von Bundesgesetzen auf die Versicherungslandschaft

Obwohl die Regulierung der Versicherungsbranche primär auf Staatsebene erfolgt, spielen auch Bundesgesetze eine wichtige Rolle. Diese Gesetze befassen sich oft mit übergreifenden Fragen wie der Versicherungsregulierung im internationalen Handel oder dem Schutz der Verbraucher vor Betrug. Ein Beispiel hierfür ist der McCarran-Ferguson Act, der die Bundesaufsicht über die Versicherungsbranche weitgehend den einzelnen Bundesstaaten überlässt, es sei denn, es handelt sich um unlauteren Wettbewerb oder Betrug.

Weitere Bundesgesetze regeln beispielsweise den Zugang zum Versicherungsmarkt für bestimmte Gruppen oder die Offenlegung von Informationen für Verbraucher. Diese Bundesgesetze schaffen einen Rahmen, innerhalb dessen die einzelnen Bundesstaaten ihre eigenen Regulierungsansätze entwickeln können, während gleichzeitig ein gewisser Grad an nationaler Einheitlichkeit sichergestellt wird.

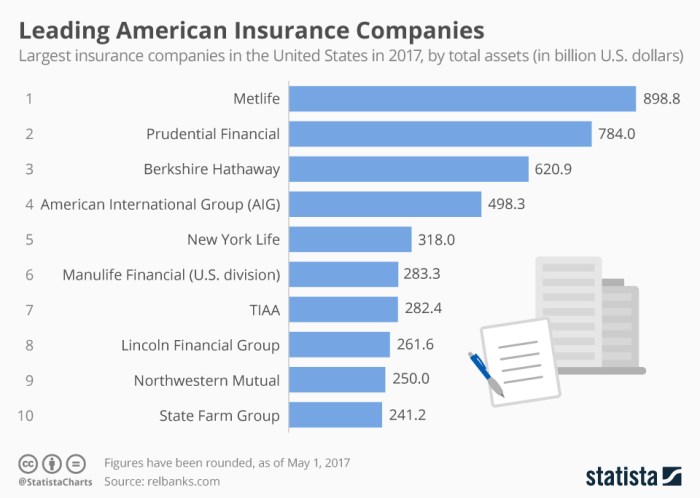

Größte Versicherungsunternehmen in den USA

Source: cloudinary.com

Die US-amerikanische Versicherungsbranche ist ein riesiger Markt mit unzähligen Unternehmen. Um einen Überblick zu gewinnen, konzentrieren wir uns auf die zehn größten Akteure nach Umsatz. Diese Unternehmen prägen die Branche maßgeblich und bieten einen Einblick in die verschiedenen Geschäftsmodelle.

- Berkshire Hathaway: Berkshire Hathaway ist ein Konglomerat mit einem breit gefächerten Portfolio, zu dem auch die Versicherungsgesellschaft Geico gehört. Geico ist bekannt für seine Direktversicherung und günstigen Autoversicherungen. Berkshire Hathaway ist über seine verschiedenen Versicherungszweige in fast allen Versicherungssparten aktiv.

- UnitedHealth Group: UnitedHealth Group ist ein führender Anbieter von Krankenversicherungen in den USA. Das Unternehmen bietet eine breite Palette an Krankenversicherungen, darunter Medicare Advantage und Medicaid-Pläne, sowie andere Gesundheitsdienstleistungen.

- Anthem, Inc.: Anthem ist ein weiterer großer Anbieter von Krankenversicherungen in den USA, mit einem Fokus auf kommerziellen und staatlich geförderten Krankenversicherungsprogrammen. Sie bieten ähnliche Leistungen wie UnitedHealth Group an.

- CVS Health: CVS Health ist ein Gesundheitskonzern, der neben Apotheken und anderen Gesundheitsdienstleistungen auch Krankenversicherungen anbietet. Ihr Fokus liegt auf der Integration von Gesundheitsversorgung und Versicherung.

- Humana Inc.: Humana konzentriert sich auf Medicare Advantage-Pläne und andere Versicherungen für ältere Menschen. Sie bieten umfassende Gesundheitsleistungen für diese Altersgruppe an.

- Cigna Corporation: Cigna bietet ein breites Spektrum an Kranken-, Zahn- und Lebensversicherungen sowohl für Privatkunden als auch für Unternehmen an. Sie betonen globale Präsenz und diverse Versicherungsprodukte.

- MetLife, Inc.: MetLife ist ein global agierendes Versicherungsunternehmen mit einem starken Fokus auf Lebensversicherungen und Altersvorsorge. Neben den USA ist MetLife in vielen anderen Ländern aktiv.

- Aetna Inc.: Aetna ist ein wichtiger Anbieter von Krankenversicherungen in den USA, der sich auf eine breite Palette an Versicherungsprodukten konzentriert, inklusive Medicare und Medicaid.

- Prudential Financial, Inc.: Prudential ist ein etabliertes Unternehmen, das Lebensversicherungen, Altersvorsorge und andere Finanzdienstleistungen anbietet.

- Allstate Corporation: Allstate ist ein großer Anbieter von Auto- und Hausratversicherungen, bekannt für seine Direktversicherung und Marketingkampagnen.

Geschäftsmodellvergleich der drei größten Unternehmen

Berkshire Hathaway, UnitedHealth Group und Anthem, Inc. repräsentieren drei unterschiedliche, aber auch teilweise überlappende Geschäftsmodelle. Berkshire Hathaway zeichnet sich durch seine Diversifizierung aus, mit Geico als einem wichtigen, aber nur einem Teil seines Gesamtgeschäfts. UnitedHealth Group und Anthem konzentrieren sich stärker auf die Krankenversicherung, wobei UnitedHealth Group durch seine Integration von Gesundheitsdienstleistungen einen Wettbewerbsvorteil hat. Anthem fokussiert sich stärker auf den traditionellen Krankenversicherungsmarkt.

Alle drei Unternehmen verfolgen jedoch das Ziel, Risiken zu managen und ihren Kunden umfassende Versicherungslösungen anzubieten, unterscheiden sich aber in der Breite ihres Portfolios und ihrer Marktstrategie.

Entwicklung der Versicherungsbranche in den USA

Source: getsure.org

Die US-amerikanische Versicherungsbranche blickt auf eine lange und dynamische Geschichte zurück, geprägt von Innovation, Regulierung und Anpassung an gesellschaftliche Veränderungen. Von bescheidenen Anfängen bis hin zum heutigen globalen Player hat sich die Branche stetig weiterentwickelt und dabei immer wieder neue Herausforderungen gemeistert.Die Entwicklung lässt sich in verschiedene Phasen unterteilen, die jeweils durch spezifische Ereignisse und Trends gekennzeichnet sind. Dabei spielten sowohl technologische Fortschritte als auch politische und wirtschaftliche Entwicklungen eine entscheidende Rolle.

Frühe Entwicklung und die Entstehung von Versicherungsgesellschaften

Die ersten Versicherungsformen in den USA entstanden im 18. Jahrhundert, oft als lokale, gegenseitige Versicherungsvereine. Diese konzentrierten sich zunächst auf einfache Risiken wie Feuer- und Schiffsversicherungen. Mit der Industrialisierung und dem Wachstum der Städte im 19. Jahrhundert entstand ein größerer Bedarf an Versicherungsschutz, was zur Gründung der ersten größeren Versicherungsgesellschaften führte.

Die Entwicklung von Standardverträgen und der Aufbau von Risikomodelle waren entscheidende Schritte in dieser Phase. Die Gründung von Unternehmen wie Mutual Life Insurance Company of New York (1843) markierte einen wichtigen Meilenstein. Diese frühen Versicherer konzentrierten sich primär auf Lebensversicherungen, da diese eine wachsende Nachfrage in der sich entwickelnden Mittelschicht erzeugten.

Das

20. Jahrhundert

Wachstum, Regulierung und Diversifizierung

Das 20. Jahrhundert war geprägt von einem rasanten Wachstum der Versicherungsbranche. Die beiden Weltkriege, die Große Depression und der darauffolgende wirtschaftliche Aufschwung führten zu neuen Versicherungsbedürfnissen und einem Anstieg der Nachfrage. Gleichzeitig entstanden neue Versicherungssparten wie die Krankenversicherung und die Haftpflichtversicherung. Die zunehmende Komplexität der Versicherungsgeschäfte führte zu verstärkter staatlicher Regulierung, um den Verbraucherschutz zu gewährleisten und Missbrauch zu verhindern.

Wichtige Ereignisse dieser Phase waren die Einführung von staatlichen Regulierungsbehörden auf Bundes- und Landesebene und die Entstehung großer, national agierender Versicherungsgesellschaften. Die Einführung der Sozialversicherung (Social Security) beeinflusste den Markt ebenfalls stark, indem sie einen Teil der Altersvorsorge übernahm.

Die Digitalisierung und der Aufstieg der Fintech-Unternehmen

Die letzten Jahrzehnte sind durch die zunehmende Digitalisierung und den Aufstieg von Fintech-Unternehmen geprägt. Die Automatisierung von Prozessen, die Entwicklung neuer Datenanalysemethoden und die Nutzung von künstlicher Intelligenz verändern die Versicherungsbranche grundlegend. Online-Vergleiche, digitale Versicherungspolicen und personalisierte Versicherungsprodukte werden immer wichtiger. Fintech-Unternehmen entwickeln innovative Geschäftsmodelle und digitale Plattformen, die die traditionellen Versicherer herausfordern. Beispiele hierfür sind Insurtech-Unternehmen, die mithilfe von Telematikdaten individualisierte Autoversicherungen anbieten oder Plattformen, die verschiedene Versicherungsangebote vergleichen und vermitteln.

Zukünftige Entwicklungen

Die Versicherungsbranche wird sich in den kommenden Jahren weiter verändern. Die Digitalisierung wird weiter voranschreiten, und künstliche Intelligenz wird eine immer größere Rolle spielen. Der Bedarf an Cyberversicherungen wird angesichts der zunehmenden Cyberkriminalität weiter steigen. Die zunehmende Bedeutung von Daten und Datenschutz wird zu neuen Herausforderungen und Regulierungen führen. Es ist zu erwarten, dass sich die Branche weiter konsolidiert, mit Fusionen und Übernahmen zwischen traditionellen Versicherern und Fintech-Unternehmen.

Der Wettbewerb wird sich weiter intensivieren, und die Versicherer müssen innovative Produkte und Dienstleistungen anbieten, um wettbewerbsfähig zu bleiben. Ein Beispiel für eine zukünftige Entwicklung könnte die Integration von Blockchain-Technologie sein, um die Transparenz und Effizienz von Versicherungsprozessen zu verbessern.

Auswirkungen von Fusionen und Übernahmen

Source: yoo.rs

Fusionen und Übernahmen (M&A) prägen die US-amerikanische Versicherungslandschaft maßgeblich. Sie beeinflussen nicht nur die reine Anzahl der Unternehmen, sondern auch deren Größe, Marktmacht und angebotene Produkte. Diese Konsolidierungsprozesse haben weitreichende Folgen für den Wettbewerb, die Preise und die angebotene Versicherungsleistung.Die Auswirkungen von M&A auf die Anzahl und Struktur der Versicherungsunternehmen sind vielfältig. Durch Fusionen reduziert sich die Gesamtzahl der Akteure, was zu einer höheren Marktkonzentration führt.

Kleinere Unternehmen werden oft von größeren übernommen, um Synergien zu nutzen und Skaleneffekte zu erzielen. Dies kann zu einer Verbesserung der Effizienz und Rentabilität führen, birgt aber auch das Risiko einer Monopolisierung und eingeschränkten Kundenwahl. Die Struktur der Branche verändert sich hin zu weniger, aber größeren und mächtigeren Unternehmen.

Bedeutende Fusionen und Übernahmen in der jüngeren Vergangenheit

Die Versicherungsbranche in den USA hat in den letzten Jahren mehrere bedeutende Fusionen und Übernahmen erlebt. Diese Transaktionen haben die Marktlandschaft nachhaltig verändert und zu einer deutlichen Konsolidierung geführt. Ein Beispiel ist die Fusion von Aetna und CVS Health im Jahr 2018, die zu einem der größten Gesundheitskonzerne der USA führte und die Bereiche Krankenversicherung und Pharmazie vereinte.

Ein weiteres Beispiel ist die Übernahme von MetLife’s US Retail-Geschäft durch Allianz Life in 2021. Diese Transaktionen verdeutlichen den Trend zur Konsolidierung und der Suche nach Skaleneffekten in einem zunehmend wettbewerbsintensiven Markt. Diese Übernahmen führten zu einem veränderten Wettbewerbsumfeld und beeinflussten die angebotenen Versicherungsprodukte und -leistungen.

Szenario: Zukünftige Konsolidierung der Versicherungsbranche

Es ist zu erwarten, dass die Konsolidierung der US-amerikanischen Versicherungsbranche in den kommenden Jahren weiter fortschreiten wird. Der Druck auf die Margen, die steigenden regulatorischen Anforderungen und der zunehmende Wettbewerb werden kleinere und mittelgroße Unternehmen dazu zwingen, Fusionen oder Übernahmen zu suchen, um zu überleben. Ein plausibles Szenario sieht eine weitere Reduzierung der Anzahl der Versicherungsunternehmen vor, wobei einige wenige Großkonzerne einen Großteil des Marktes beherrschen.

Diese Entwicklung könnte zu einer Homogenisierung der angebotenen Produkte und Dienstleistungen führen und die Verhandlungsmacht der Kunden gegenüber den Versicherern beeinflussen. Ein Beispiel für ein ähnliches Szenario wäre die Entwicklung der Bankenbranche, wo wenige große Player den Markt dominieren. Die zukünftige Entwicklung wird stark von den regulatorischen Rahmenbedingungen und den wirtschaftlichen Entwicklungen beeinflusst werden.

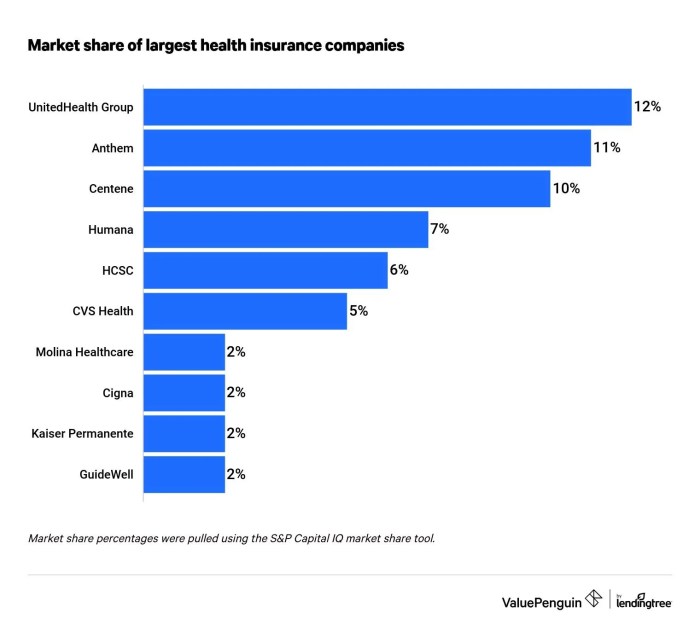

Versicherungsmarktsegmente und -nischen: How Many Insurance Companies Are There In The Us

Source: zippia.com

Der US-amerikanische Versicherungsmarkt ist enorm vielfältig und lässt sich in verschiedene Segmente und Nischen unterteilen. Diese Segmentierung basiert auf verschiedenen Kriterien wie der Art der versicherten Risiken, der Zielgruppe und der Art des angebotenen Versicherungsschutzes. Eine genaue Betrachtung dieser Segmente ermöglicht ein besseres Verständnis der Marktstruktur und der Dynamik innerhalb der Branche.Der Markt lässt sich grob in Lebensversicherungen und Nicht-Lebensversicherungen einteilen.

Innerhalb dieser Kategorien existieren jedoch unzählige Spezialisierungen und Nischenprodukte, die auf spezifische Bedürfnisse zugeschnitten sind.

Lebensversicherungssegmente

Lebensversicherungen decken Risiken im Zusammenhang mit Tod und Lebenserwartung ab. Hier finden wir verschiedene Produkttypen wie beispielsweise klassische Lebensversicherungen mit Sparanteil, Risikolebensversicherungen, Rentenversicherungen und fondsgebundene Lebensversicherungen. Die Zielgruppen variieren stark, von jungen Familien, die für den finanziellen Schutz ihrer Angehörigen vorsorgen, bis hin zu älteren Menschen, die ihre Altersvorsorge sichern möchten. Zusätzlich gibt es spezielle Produkte für Unternehmen, um beispielsweise Schlüsselpersonen zu versichern.

Nicht-Lebensversicherungssegmente

Der Bereich der Nicht-Lebensversicherungen ist noch breiter gefächert. Hierzu zählen unter anderem:

- Sachversicherungen: Diese decken Schäden an Sachwerten ab, wie beispielsweise Hausrat-, Gebäude-, Kraftfahrzeug- und Haftpflichtversicherungen. Die Segmentierung erfolgt hier oft nach der Art des versicherten Gutes oder der Risikoklasse (z.B. Gebäudeversicherung für Einfamilienhäuser vs. Hochhäuser).

- Unfallversicherungen: Diese bieten Schutz bei Unfällen und deren Folgen, sowohl für Privatpersonen als auch für Unternehmen (z.B. Unfallversicherung für Arbeitnehmer).

- Krankenversicherungen: Ein enorm wichtiger Marktanteil in den USA, mit verschiedenen Modellen von privaten Krankenversicherungen bis hin zu staatlich subventionierten Programmen wie Medicare und Medicaid. Die Segmentierung erfolgt hier stark nach Einkommen, Alter und Gesundheitszustand.

- Haftpflichtversicherungen: Diese decken die Haftung für Schäden an Dritten ab, die durch fahrlässiges Handeln verursacht wurden. Es gibt verschiedene Arten von Haftpflichtversicherungen, wie private Haftpflicht, Berufshaftpflicht und Kfz-Haftpflicht.

Nischenversicherungen und deren Zielgruppen, How many insurance companies are there in the us

Neben den großen Marktsegmenten existieren zahlreiche Nischenversicherungen, die sich auf sehr spezifische Risiken und Zielgruppen konzentrieren. Beispiele hierfür sind:

- Cyber-Versicherungen: Schutz vor finanziellen Verlusten durch Cyberangriffe und Datendiebstahl, vor allem für Unternehmen.

- Sportlerversicherungen: Versicherung von Sportlern gegen Verletzungen und Berufsunfähigkeit.

- Sammlerversicherungen: Versicherung von wertvollen Sammlungen wie Kunstwerken, Briefmarken oder Münzen.

- Tierversicherungen: Versicherung von Haustieren gegen Krankheit und Unfall.

- Reiseversicherungen: Schutz vor Risiken im Zusammenhang mit Reisen, wie z.B. Reiseabbrüche oder medizinische Notfälle.

Diese Nischenversicherungen adressieren spezifische Bedürfnisse von Kundengruppen, die einen besonderen Versicherungsschutz benötigen, der von den Standardprodukten nicht abgedeckt wird. Die Entwicklung dieser Nischen spiegelt die zunehmende Differenzierung und Spezialisierung im Versicherungsmarkt wider.

Zusammenfassend lässt sich sagen, dass die genaue Anzahl der Versicherungsunternehmen in den USA schwer zu beziffern ist, da die Definition von „Versicherungsunternehmen“ variabel ist und die Branche dynamisch ist. Die Zahl reicht von mehreren Tausend, wenn man alle kleineren Anbieter mit einbezieht, bis zu einigen Hundert, wenn man sich auf die größten Player konzentriert. Wichtig ist, die Komplexität des Marktes zu verstehen, die durch die Vielfalt der Versicherungsarten, die regionale Verteilung und die stetigen Fusionen und Übernahmen geprägt ist.

Die Untersuchung der größten Unternehmen und deren Geschäftsmodelle gibt Aufschluss über die Dynamik und die zukünftige Entwicklung dieser Branche.