Insurance for expats in germany – Versicherungen für Expats in Deutschland – klingt kompliziert? Ist es aber gar nicht! Dieser Guide hilft dir, den deutschen Versicherungsdschungel zu durchdringen und die richtige Absicherung für dich zu finden. Wir erklären dir die wichtigsten Versicherungsarten, die Unterschiede zwischen gesetzlicher und privater Versicherung und geben dir Tipps für den Versicherungsabschluss. Egal ob Krankenversicherung, Haftpflicht oder andere wichtige Absicherungen – hier findest du alle Infos, um dich in Deutschland optimal zu schützen.

Als Expat in Deutschland stehst du vor der Herausforderung, dich in einem neuen Versicherungssystem zurechtzufinden. Die Unterschiede zur Versicherung in deinem Heimatland können erheblich sein, sowohl was die Leistungen als auch die Kosten angeht. Dieser Leitfaden soll dir helfen, die wichtigsten Versicherungen zu verstehen und die für dich passende Auswahl zu treffen, um sorgenfrei in Deutschland leben zu können.

Versicherungsbedarf von Expats in Deutschland

Source: expats.de

Als Expat in Deutschland benötigt man einen anderen Versicherungsschutz als ein deutscher Staatsbürger. Dies liegt an den unterschiedlichen gesetzlichen Regelungen und den individuellen Bedürfnissen, die sich aus dem Auslandsaufenthalt ergeben. Während deutsche Staatsbürger von umfassenden Sozialleistungen profitieren, müssen Expats oftmals selbst für einen entsprechenden Schutz sorgen.

Gesetzliche und Private Krankenversicherung

Die gesetzliche Krankenversicherung (GKV) ist in Deutschland für viele Arbeitnehmer Pflicht. Expats können sich unter bestimmten Voraussetzungen ebenfalls gesetzlich versichern, jedoch ist dies oft nicht die günstigste oder umfassendste Lösung. Private Krankenversicherungen (PKV) bieten in der Regel einen höheren Leistungsumfang und mehr Flexibilität, sind aber auch teurer. Die Wahl zwischen GKV und PKV hängt stark von der individuellen Situation, dem Einkommen und den persönlichen Erwartungen ab.

Eine gründliche Beratung durch einen Versicherungsfachmann ist hier unerlässlich.

Wichtige Versicherungsarten für Expats

Es ist wichtig, sich frühzeitig über den notwendigen Versicherungsschutz zu informieren. Neben der Krankenversicherung gibt es weitere wichtige Versicherungsarten, die für Expats in Deutschland von Bedeutung sind.

| Versicherungsart | Notwendige Deckungssumme | Typische Kosten (pro Jahr, Beispiel) | Besonderheiten für Expats |

|---|---|---|---|

| Krankenversicherung (privat oder gesetzlich) | Abhängig vom Tarif und den Leistungen; oft mit Selbstbeteiligung | €800 – €2000 (privat) / €150 – €300 (gesetzlich) | Behandlung im Ausland, Sprachbarrieren, Anerkennung von Behandlungen |

| Haftpflichtversicherung | Mindestens €1 Million | €50 – €150 | Deckung von Schäden an Dritten, auch im Ausland (ggf. Erweiterung nötig) |

| Unfallversicherung | Abhängig von den individuellen Bedürfnissen (Invalidität, Tod) | €100 – €500 | Wichtig für den Fall von Arbeitsunfällen oder anderen Unfällen |

| Rechtsschutzversicherung | Abhängig vom Tarif und den Leistungen | €100 – €300 | Besonders wichtig bei Mietstreitigkeiten oder Problemen mit Behörden |

Zusätzliche Versicherungen, Insurance for expats in germany

Neben den oben genannten Versicherungen können weitere Versicherungen sinnvoll sein, je nach individueller Situation. Dazu gehören beispielsweise eine Berufsunfähigkeitsversicherung, eine Reiseversicherung (für Reisen außerhalb Deutschlands) oder eine Hausratversicherung. Die Entscheidung, welche zusätzlichen Versicherungen man benötigt, hängt von den persönlichen Umständen und dem individuellen Risikoprofil ab.

Gesetzliche Krankenversicherung für Expats

Source: lemonade.com

Die gesetzliche Krankenversicherung (GKV) in Deutschland ist ein Pflichtsystem, das im Normalfall für alle in Deutschland lebenden Personen gilt. Für Expats ergeben sich jedoch einige Besonderheiten bezüglich der Mitgliedschaft und der Leistungen. Dieser Abschnitt beleuchtet die wichtigsten Aspekte der GKV für ausländische Staatsbürger.

Voraussetzungen für eine Mitgliedschaft in der GKV sind im Wesentlichen ein Wohnsitz in Deutschland und ein ausreichendes Einkommen. “Ausreichend” bedeutet in diesem Kontext, dass man in der Regel arbeitstätig sein muss und somit in die GKV eingezahlt wird. Selbstständige müssen sich ebenfalls anmelden, wenn ihr Einkommen bestimmte Grenzen überschreitet. Studenten können unter bestimmten Voraussetzungen ebenfalls in der GKV versichert sein.

Für Expats mit einem befristeten Aufenthalt kann die Situation etwas komplexer sein und hängt stark von der Dauer des Aufenthalts und dem jeweiligen Visum ab. Es empfiehlt sich in solchen Fällen, frühzeitig Kontakt zu einer Krankenkasse aufzunehmen, um die individuellen Voraussetzungen zu klären. Wichtig ist zu wissen, dass die GKV grundsätzlich eine Pflichtversicherung ist, wenn man die oben genannten Voraussetzungen erfüllt.

Leistungen der gesetzlichen und privaten Krankenversicherung im Vergleich

Die gesetzliche Krankenversicherung bietet einen umfassenden Leistungskatalog, der im Wesentlichen die gleichen Leistungen wie die private Krankenversicherung abdeckt, allerdings oft mit Einschränkungen bei der Wahl des Arztes oder der Klinik. Die GKV deckt in der Regel Arztbesuche, Krankenhausaufenthalte, Medikamente (mit Zuzahlung), Zahnbehandlung (mit Einschränkungen) und andere medizinisch notwendige Leistungen ab. Die Höhe der Zuzahlungen ist gesetzlich festgelegt. Im Gegensatz dazu bieten private Krankenversicherungen oft einen größeren Leistungsumfang mit mehr Wahlfreiheit und oft kürzeren Wartezeiten.

Die Beiträge sind jedoch in der Regel deutlich höher als bei der GKV. Ein direkter Vergleich ist aufgrund der individuellen Vertragsgestaltung bei privaten Versicherungen schwierig, aber die grundlegende Differenz liegt im Leistungsumfang und der Flexibilität versus den Beitragskosten.

Beispiele für Situationen, in denen eine private Krankenversicherung sinnvoller ist

Es gibt verschiedene Situationen, in denen eine private Krankenversicherung Vorteile gegenüber der GKV bietet. Ein Beispiel wäre, wenn man Wert auf eine besonders schnelle und flexible Behandlung legt, beispielsweise bei der Wahl des Arztes oder der Klinik. Auch bei speziellen medizinischen Bedürfnissen, die über den Standardumfang der GKV hinausgehen, kann eine private Versicherung sinnvoller sein. Ein weiterer Aspekt ist die Wahlfreiheit bezüglich der Leistungen.

Private Versicherungen bieten oft Zusatzleistungen wie beispielsweise Auslandskrankenversicherung oder alternative Heilmethoden, die in der GKV nicht oder nur eingeschränkt enthalten sind. Expats mit hohen Einkommen und dem Wunsch nach maximaler Flexibilität und Wahlfreiheit im Gesundheitswesen entscheiden sich oft für eine private Krankenversicherung. Auch wenn man bereits Vorerkrankungen hat, kann eine private Krankenversicherung in manchen Fällen eine bessere Option sein, da die GKV in solchen Fällen die Aufnahme ablehnen kann.

Letztendlich hängt die Entscheidung für die richtige Versicherung von den individuellen Bedürfnissen und finanziellen Möglichkeiten ab.

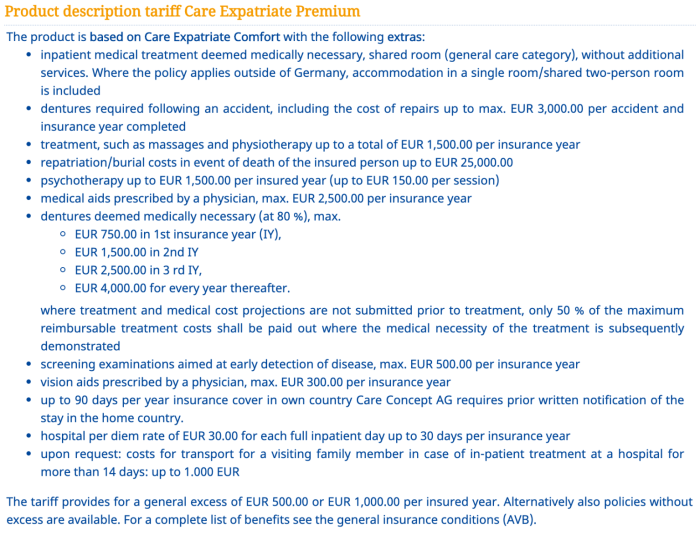

Private Krankenversicherung für Expats

Source: liveworkgermany.com

Die private Krankenversicherung (PKV) ist für Expats in Deutschland eine gängige Alternative zur gesetzlichen Krankenversicherung (GKV). Sie bietet oft umfangreichere Leistungen und mehr Flexibilität, geht aber auch mit höheren Kosten einher. Die Wahl zwischen GKV und PKV hängt stark von den individuellen Bedürfnissen und finanziellen Möglichkeiten ab.

Arten der Privaten Krankenversicherung für Expats

Die PKV in Deutschland bietet verschiedene Tarife, die sich in ihren Leistungen und Preisen unterscheiden. Expats haben die Wahl zwischen verschiedenen Versicherungsmodellen, die auf ihre spezifischen Bedürfnisse zugeschnitten sein können. Man unterscheidet in der Regel zwischen Basistarifen und umfassenderen, teureren Tarifen mit Zusatzleistungen. Basistarife decken die grundlegenden medizinischen Leistungen ab, während umfassendere Tarife zusätzliche Leistungen wie z.B.

Zahnersatz, alternative Medizin oder Auslandsaufenthalte inkludieren. Es gibt auch spezielle Tarife für Familien oder bestimmte Berufsgruppen.

Übersicht verschiedener Anbieter mit Preisbeispielen und Leistungsmerkmalen

Die Auswahl an privaten Krankenversicherungen in Deutschland ist groß. Ein direkter Preisvergleich ist aufgrund der individuellen Risikoprüfung schwierig. Die Beiträge hängen von Alter, Gesundheitszustand, gewähltem Tarif und Leistungsumfang ab. Die folgenden Beispiele dienen lediglich der Illustration und sind nicht als verbindliche Angebote zu verstehen.

- Anbieter A: Beispielsweise könnte ein Basistarif für einen 30-jährigen Expat mit einem guten Gesundheitszustand ca. 250€ monatlich kosten. Leistungen umfassen Krankenhausaufenthalte, Arztbesuche und Medikamente. Zusatzleistungen wie Zahnersatz sind nicht inkludiert.

- Anbieter B: Ein umfassender Tarif desselben Anbieters könnte bei 500€ monatlich liegen und zusätzlich Leistungen wie Zahnersatz, Physiotherapie und alternative Medizin beinhalten. Der genaue Preis hängt vom gewählten Leistungsumfang ab.

- Anbieter C: Dieser Anbieter spezialisiert sich auf Expats und bietet möglicherweise spezielle Tarife mit Leistungen für internationale medizinische Notfälle und Rücktransport. Die Kosten könnten je nach Tarif zwischen 300€ und 800€ monatlich liegen.

Es ist wichtig, verschiedene Angebote zu vergleichen und sich von einem unabhängigen Versicherungsberater beraten zu lassen. Die oben genannten Preise sind lediglich Schätzungen und können stark variieren.

Bedeutung von Vorerkrankungen bei der Antragstellung

Vorerkrankungen spielen bei der Antragstellung einer privaten Krankenversicherung eine entscheidende Rolle. Die Versicherungsgesellschaften führen eine Risikoprüfung durch, um das Risiko einzuschätzen, das mit der Versicherung des Antragstellers verbunden ist. Bestehende Vorerkrankungen können zu höheren Beiträgen oder sogar zur Ablehnung des Antrags führen. Es ist daher wichtig, alle relevanten Informationen wahrheitsgemäß anzugeben. Eine nicht vollständige oder falsche Angabe kann zu späteren Problemen führen, z.B.

bei der Leistungserbringung. Die Versicherungsgesellschaft kann im Falle einer unrichtigen Angabe die Leistungen verweigern oder den Vertrag kündigen. Eine frühzeitige und umfassende Beratung durch einen Experten ist ratsam.

Haftpflichtversicherung für Expats: Insurance For Expats In Germany

Source: howtogermany.com

Eine private Haftpflichtversicherung ist für Expats in Deutschland unerlässlich. Sie schützt dich vor den finanziellen Folgen, wenn du unabsichtlich anderen Personen oder deren Eigentum einen Schaden zufügst. Die Kosten für die Reparatur eines beschädigten Autos oder die Behandlung von Verletzungen können schnell sehr hoch werden, und ohne Versicherung trägst du diese Kosten selbst. In Deutschland ist ein hohes Schadensersatzniveau üblich, daher ist ein umfassender Schutz besonders wichtig.

Leistungen verschiedener Haftpflichtversicherungen und Preisgestaltung

Die Leistungen von Haftpflichtversicherungen variieren stark. Einige Versicherungen bieten einen höheren Versicherungsschutz als andere, beispielsweise höhere Deckungssummen. Die Deckungssumme beschreibt den maximalen Betrag, den die Versicherung im Schadensfall zahlt. Eine höhere Deckungssumme bedeutet einen besseren Schutz, aber auch in der Regel einen höheren Preis. Zusätzlich gibt es Unterschiede bei den Leistungen im Ausland, bei Mietsachschäden oder bei der Mitversicherung von Familienmitgliedern.

Die Preisgestaltung hängt von verschiedenen Faktoren ab, wie zum Beispiel dem Alter, dem Wohnort und der Höhe der Deckungssumme. Ein Vergleich verschiedener Angebote lohnt sich daher immer. Manche Versicherungen bieten spezielle Tarife für Expats an, die auf die Bedürfnisse dieser Zielgruppe zugeschnitten sind. Ein Beispiel: Versicherung A bietet eine Deckungssumme von 5 Millionen Euro für 10 Euro pro Monat, während Versicherung B 10 Millionen Euro für 15 Euro pro Monat anbietet.

Die genauen Preise und Leistungen sollten immer direkt bei den Versicherungsgesellschaften erfragt werden.

Beispiele für Schadensfälle

Es gibt zahlreiche Situationen, in denen eine Haftpflichtversicherung in Deutschland hilfreich sein kann. Stell dir vor, du fährst mit dem Fahrrad und stößt unabsichtlich einen Fußgänger um, der sich dabei verletzt. Die Behandlungskosten können mehrere tausend Euro betragen. Oder du beschädigst beim Umzug versehentlich die Wohnungstür deines Vermieters. Auch hier können erhebliche Reparaturkosten anfallen.

Ein weiteres Beispiel: Dein Hund beißt einen Passanten. Die Kosten für die Behandlung des Bisses und mögliche Schmerzensgeldansprüche können schnell fünfstellig werden. Selbst scheinbar kleine Unfälle können hohe Kosten verursachen, die eine Haftpflichtversicherung abdeckt und dich vor finanziellen Ruin schützt. Es ist wichtig zu betonen, dass die konkrete Deckung von der gewählten Versicherung und den vereinbarten Bedingungen abhängt.

Weitere wichtige Versicherungen für Expats

Source: mumabroad.com

Als Expat in Deutschland bist du nicht nur mit der Kranken- und Haftpflichtversicherung abgesichert. Weitere Versicherungen können dein Leben hier deutlich komfortabler und sicherer machen und dich vor finanziellen Risiken schützen. Es lohnt sich, einen genaueren Blick auf diese Optionen zu werfen.

Unfallversicherung

Eine Unfallversicherung bietet finanzielle Absicherung bei Unfällen, unabhängig von der Ursache. Sie leistet beispielsweise bei Invalidität, Krankenhausaufenthalten oder Reha-Maßnahmen. Für Expats ist sie besonders relevant, da sie im Ausland oft nicht denselben Versicherungsschutz wie in ihrer Heimat genießen und im Falle eines schweren Unfalls hohe Kosten entstehen können. Die Höhe der Leistungen variiert je nach Versicherungsvertrag und gewählter Deckungssumme.

Eine Unfallversicherung kann zusätzlich zur gesetzlichen Unfallversicherung (die in Deutschland meist nur berufliche Unfälle abdeckt) sinnvoll sein.

Rechtsschutzversicherung

Streitigkeiten mit Vermietern, Behörden oder anderen Personen können schnell teuer werden. Eine Rechtsschutzversicherung übernimmt die Kosten für Anwälte, Gerichtsverfahren und andere rechtliche Schritte. Für Expats, die sich in einem fremden Rechtssystem zurechtfinden müssen, kann dies besonders wichtig sein, um sich effektiv gegen Ansprüche zu wehren oder eigene Ansprüche durchzusetzen. Die Leistungen umfassen oft Bereiche wie Mietrecht, Verkehrsrecht und Vertragsrecht.

Berufsunfähigkeitsversicherung

Eine Berufsunfähigkeitsversicherung schützt vor dem finanziellen Risiko, durch Krankheit oder Unfall nicht mehr arbeiten zu können. Die Versicherung zahlt dann eine monatliche Rente, die den bisherigen Lebensstandard sichern soll. Für Expats ist dies besonders wichtig, da sie im Falle einer Berufsunfähigkeit oft keine staatlichen Leistungen im gleichen Umfang erhalten wie deutsche Staatsbürger. Die Höhe der Rente hängt von der gewählten Versicherungssumme und der vereinbarten Laufzeit ab.

Eine frühzeitige Absicherung ist ratsam, da die Beiträge mit zunehmendem Alter steigen.

Checkliste wichtiger Versicherungen für Expats in Deutschland

Es ist ratsam, vor dem Umzug nach Deutschland einen umfassenden Versicherungscheck durchzuführen. Die folgenden Versicherungen sollten dabei unbedingt berücksichtigt werden:

- Gesetzliche Krankenversicherung oder Private Krankenversicherung

- Haftpflichtversicherung

- Unfallversicherung

- Rechtsschutzversicherung

- Berufsunfähigkeitsversicherung (optional, aber empfehlenswert)

Die Auswahl der richtigen Versicherungen hängt von den individuellen Bedürfnissen und der finanziellen Situation ab. Ein Vergleich verschiedener Angebote ist daher ratsam.

Versicherungsabschluss und -wechsel für Expats

Source: itij.com

Der Abschluss einer Versicherung in Deutschland kann für Expats zunächst etwas kompliziert erscheinen, ist aber mit der richtigen Vorbereitung gut zu bewältigen. Es ist wichtig, die verschiedenen Versicherungsarten zu verstehen und die Angebote der Anbieter zu vergleichen, um die beste Lösung für die individuellen Bedürfnisse zu finden. Der Prozess selbst unterscheidet sich je nach Versicherungsart, aber im Allgemeinen folgt er einem ähnlichen Muster.Der Prozess des Versicherungsabschlusses beginnt in der Regel mit der Auswahl einer passenden Versicherung.

Hierbei spielen Faktoren wie die gewünschte Deckungssumme, die Prämienhöhe und die Vertragsbedingungen eine wichtige Rolle. Viele Versicherer bieten Online-Vergleichsportale an, die den Vergleich verschiedener Angebote erleichtern. Nach der Auswahl eines passenden Angebots werden in der Regel die persönlichen Daten und die gewünschten Versicherungsleistungen an den Versicherer übermittelt. Anschließend erhält man in der Regel ein Angebot, welches man nach Prüfung annehmen oder ablehnen kann.

Nach Annahme des Angebots und der Zahlung der ersten Prämie ist der Vertrag abgeschlossen. Bei manchen Versicherungen ist ein ärztliches Attest notwendig, insbesondere bei Krankenversicherungen.

Der Ablauf des Versicherungsabschlusses

Der Versicherungsabschluss läuft in der Regel in mehreren Schritten ab: Zunächst erfolgt die Anfrage bei einem oder mehreren Versicherern. Im nächsten Schritt erhält man ein individuelles Angebot, welches die Leistungen, Prämien und Vertragsbedingungen beinhaltet. Nach der Prüfung des Angebots und der Annahme kann der Vertrag durch die Unterzeichnung des Vertrags und die Zahlung der ersten Prämie abgeschlossen werden.

Die Versicherungspolice wird anschließend zugestellt. Es ist ratsam, den Vertrag sorgfältig zu lesen und alle Fragen vor Vertragsabschluss zu klären. Bei Unsicherheiten empfiehlt sich die Beratung durch einen unabhängigen Versicherungsberater.

Möglichkeiten des Versicherungswechsels

Ein Versicherungswechsel ist in Deutschland in der Regel jederzeit möglich, abhängig von den jeweiligen Vertragsbedingungen. Besonders bei Krankenversicherungen gibt es oft Kündigungsfristen, die beachtet werden müssen. Bei anderen Versicherungen, wie beispielsweise der Haftpflichtversicherung, ist ein Wechsel in der Regel einfacher. Vor dem Wechsel sollten die Bedingungen des neuen Vertrages sorgfältig geprüft und mit den bestehenden Bedingungen verglichen werden.

Es ist wichtig, sicherzustellen, dass keine Versicherungslücken entstehen. Der Wechselprozess selbst kann je nach Versicherungsart unterschiedlich sein. In einigen Fällen ist die Kündigung des alten Vertrages erforderlich, während in anderen Fällen ein automatischer Wechsel möglich ist.

Tipps zum Vergleich verschiedener Versicherungsangebote

Um den Überblick über die verschiedenen Versicherungsangebote zu behalten, ist ein systematischer Vergleich unerlässlich. Vergleichsportale im Internet bieten eine gute Möglichkeit, verschiedene Angebote nebeneinander zu stellen und zu vergleichen. Dabei sollten nicht nur die Prämienhöhe, sondern auch die Leistungen und Vertragsbedingungen berücksichtigt werden. Ein wichtiger Punkt ist die Deckungssumme, die im Schadensfall die Höhe der Erstattung bestimmt.

Auch die Selbstbeteiligung, also der Anteil, den der Versicherte im Schadensfall selbst trägt, sollte berücksichtigt werden. Zusätzliche Leistungen, wie beispielsweise eine Rechtsschutzversicherung oder eine Assistance-Leistung, können ebenfalls einen Unterschied machen. Ein persönlicher Vergleich der Angebote ist empfehlenswert, um die beste Entscheidung zu treffen. Bei Unklarheiten empfiehlt sich die Beratung durch einen unabhängigen Versicherungsberater.

Sprachliche und kulturelle Aspekte

Source: ottonova.de

Der Versicherungswesen in Deutschland ist, wie viele andere bürokratische Prozesse auch, stark von der deutschen Sprache geprägt. Kulturelle Unterschiede im Umgang mit Versicherungen können für Expats zusätzlich zu sprachlichen Hürden zu Herausforderungen führen. Ein Verständnis dieser Aspekte ist daher essentiell für einen reibungslosen Versicherungsabschluss und die erfolgreiche Verwaltung der Policen.Die deutsche Sprache ist komplex und enthält viele Fachbegriffe im Versicherungsbereich, die selbst für Muttersprachler herausfordernd sein können.

Hinzu kommt, dass Versicherungsbedingungen oft in rechtssprachlicher Formulierung gehalten sind, die schwer verständlich ist. Kulturell gesehen unterscheidet sich der deutsche Umgang mit Versicherungen von vielen anderen Ländern. Während in manchen Kulturen ein eher informeller und vertrauensbasierter Umgang mit Versicherungen üblich ist, legt Deutschland Wert auf präzise Vertragsgestaltung und detaillierte Regelungen.

Sprachliche Herausforderungen beim Versicherungsabschluss

Die sprachlichen Herausforderungen beginnen bereits bei der Suche nach geeigneten Versicherungsanbietern. Webseiten und Informationsmaterialien sind oft nur auf Deutsch verfügbar. Auch die Kommunikation mit Versicherungsberatern gestaltet sich schwierig, wenn keine ausreichenden Deutschkenntnisse vorhanden sind. Die Interpretation von Versicherungsbedingungen, die oft kompliziert und juristisch formuliert sind, stellt eine weitere Hürde dar. Die Beantwortung von Fragen zu Leistungen, Prämienhöhe oder Schadensregulierung kann aufgrund von Sprachbarrieren erschwert werden.

Fehlinterpretationen können zu finanziellen Nachteilen führen. Ein Beispiel hierfür wäre die falsche Auslegung einer Klausel im Vertrag, die zu einer Ablehnung des Schadensersatzes führen könnte.

Kulturelle Unterschiede im Umgang mit Versicherungen

In Deutschland ist der Abschluss von Versicherungen weit verbreitet und gilt als selbstverständlich. Die Kultur ist geprägt von einem hohen Maß an Vorsorge und Risikobewusstsein. Im Gegensatz dazu gibt es Kulturen, in denen Versicherungen weniger verbreitet oder weniger wichtig sind. Der Umgang mit Versicherungsgesellschaften ist in Deutschland oft formeller und prozessorientierter als in anderen Ländern. Eine direkte und präzise Kommunikation wird erwartet.

Ein vertrauensvoller, informeller Umgang, wie er in manchen Kulturen üblich ist, ist im deutschen Versicherungsbereich weniger verbreitet. Dies kann zu Missverständnissen und Frustrationen führen. Die deutsche Präzision in Vertragsgestaltung kann im Vergleich zu Ländern mit flexibleren Versicherungsvereinbarungen als streng und bürokratisch empfunden werden.

Hilfestellungen zur Überwindung sprachlicher Barrieren

Expats können verschiedene Maßnahmen ergreifen, um sprachliche Barrieren beim Umgang mit Versicherungen zu überwinden. Dazu gehört die Inanspruchnahme von professionellen Übersetzungsdiensten für die Überprüfung von Versicherungsverträgen. Die Suche nach deutschsprachigen Versicherungsberatern, die auch Englisch oder andere Sprachen sprechen, ist ebenfalls ratsam. Die Nutzung von Online-Übersetzungswerkzeugen kann hilfreich sein, sollte aber kritisch betrachtet werden, da Feinheiten der Sprache verloren gehen können.

Ein guter Tipp ist es, wichtige Dokumente mit einem vertrauenswürdigen Freund oder Familienmitglied, das Deutsch spricht, zu überprüfen. Es ist außerdem empfehlenswert, sich vor dem Versicherungsabschluss ausführlich über die verschiedenen Versicherungsarten und deren Bedingungen zu informieren, beispielsweise über Informationsmaterialien in der eigenen Muttersprache. Bei Unklarheiten sollte man nicht zögern, den Versicherungsberater um Klärung zu bitten.

Zusammenfassend lässt sich sagen: Die richtige Versicherung ist essentiell für ein entspanntes Leben als Expat in Deutschland. Von der Krankenversicherung über die Haftpflicht bis hin zu weiteren wichtigen Absicherungen – mit etwas Vorbereitung und dem richtigen Wissen findest du die passende Lösung für deine Bedürfnisse. Vergleiche Angebote, stelle Fragen und zögere nicht, dich von Experten beraten zu lassen.

So kannst du dich auf das konzentrieren, was wirklich zählt: dein neues Leben in Deutschland!