Are investing in bonds a good idea – „Anleihen: Lohnt sich die Investition?“ Diese Frage stellen sich viele Anleger. Der Anleihemarkt ist komplex, beeinflusst von Zinsen, Inflation und globalen Ereignissen. Ob Anleihen für

-Sie* eine gute Idee sind, hängt von Ihrer Risikobereitschaft, Ihrem Anlagehorizont und Ihren finanziellen Zielen ab. Wir beleuchten die wichtigsten Aspekte, um Ihnen eine fundierte Entscheidung zu ermöglichen.

Von der aktuellen Marktsituation über die verschiedenen Anleihetypen und ihre Risiken bis hin zu Vergleichsstudien mit Aktien und Immobilien – wir geben Ihnen einen umfassenden Überblick. Lernen Sie verschiedene Anlagestrategien kennen und erfahren Sie, wie Sie Ihr persönliches Anleiheportfolio optimal gestalten können.

Anleihen als Anlage

Source: quizgecko.com

Anleihen sind ein wichtiger Bestandteil eines diversifizierten Portfolios. Sie bieten im Vergleich zu Aktien oft eine geringere Rendite, dafür aber auch ein niedrigeres Risiko. Die aktuelle Marktsituation beeinflusst jedoch stark die Attraktivität von Anleihen – und das Verständnis dieser Situation ist entscheidend für kluge Anlageentscheidungen.

Derzeitige Situation am Anleihemarkt und Einflussfaktoren

Der Anleihemarkt befindet sich derzeit in einem dynamischen Umfeld. Die Zinsen sind, nach jahrelangem Tiefstand, gestiegen, was die Renditen von neu ausgegebenen Anleihen erhöht. Gleichzeitig wirkt die anhaltende Inflation auf die Kaufkraft der zukünftigen Zinszahlungen. Geopolitische Unsicherheiten, wie der Krieg in der Ukraine oder Spannungen zwischen den USA und China, beeinflussen die Anleger-Stimmung und damit die Nachfrage nach Anleihen.

Insbesondere Staatsanleihen gelten in unsicheren Zeiten als sichere Häfen, was ihre Nachfrage und Preise beeinflusst. Die Entwicklung der Inflation ist dabei ein entscheidender Faktor, denn eine hohe Inflation reduziert die reale Rendite von Anleihen.

Renditen verschiedener Anleihetypen

Die Renditen von Anleihen variieren stark je nach Typ. Staatsanleihen gelten als besonders sicher, da der Staat im Normalfall seine Schulden bedienen kann. Daher bieten sie in der Regel niedrigere Renditen als Unternehmensanleihen. Unternehmensanleihen tragen ein höheres Ausfallrisiko, da der Emittent zahlungsunfähig werden könnte. Dieses höhere Risiko wird durch höhere Renditen kompensiert.

Die Laufzeit der Anleihe spielt ebenfalls eine Rolle: Längere Laufzeiten bedeuten in der Regel höhere Renditen, aber auch ein höheres Zinsänderungsrisiko. Beispielsweise könnte eine Anleihe mit einer Laufzeit von 10 Jahren bei steigenden Zinsen an Wert verlieren, während eine kurzlaufende Anleihe weniger stark betroffen wäre.

Vergleich verschiedener Anleihetypen

Die folgende Tabelle bietet einen Vergleich verschiedener Anleihetypen. Die angegebenen Renditen, Risiken und Laufzeiten sind beispielhaft und können je nach Marktlage stark variieren. Es ist wichtig, sich vor einer Anlageentscheidung professionell beraten zu lassen.

| Anleihetyp | Rendite (Beispiel) | Risiko | Laufzeit (Beispiel) |

|---|---|---|---|

| Bundesanleihe (Deutschland) | 2,5% | Niedrig | 10 Jahre |

| Unternehmensanleihe (Hochwertig) | 4% | Mittel | 5 Jahre |

| Unternehmensanleihe (Spekulativ) | 7% | Hoch | 3 Jahre |

| Schwellenländeranleihe | 6% | Hoch | 7 Jahre |

Risikobewertung von Anleihen

Source: coinworldstory.com

Anleihen gelten zwar als weniger riskant als Aktien, bergen aber dennoch verschiedene Risiken, die Anleger kennen und bewerten sollten. Die Rendite einer Anleihe steht in direktem Zusammenhang mit ihrem Risiko. Je höher das Risiko, desto höher die potenzielle Rendite – aber auch desto höher die Wahrscheinlichkeit von Verlusten. Eine sorgfältige Risikoanalyse ist daher unerlässlich, bevor man in Anleihen investiert.Anleiheninvestments sind nicht ohne Risiko.

Verschiedene Faktoren können die Rendite beeinflussen und im schlimmsten Fall zu Verlusten führen. Es ist wichtig, diese Risiken zu verstehen und zu bewerten, um eine fundierte Anlageentscheidung zu treffen. Die folgenden Abschnitte erläutern die wichtigsten Risikofaktoren genauer.

Zinsänderungsrisiko

Änderungen der Marktzinsen haben einen direkten Einfluss auf den Kurs von Anleihen. Steigen die Zinsen, sinkt der Kurs von bereits emittierten Anleihen mit niedrigerem Zinssatz, da neu emittierte Anleihen attraktiver werden. Umgekehrt steigt der Kurs, wenn die Zinsen fallen. Dieses Risiko ist besonders hoch bei Anleihen mit langer Laufzeit, da diese stärker auf Zinsänderungen reagieren. Beispielsweise könnte eine Anleihe mit einer Laufzeit von 10 Jahren und einem festen Zinssatz von 2% an Wert verlieren, wenn die Marktzinsen auf 3% steigen.

Investoren sollten daher ihre Anleiheportfolio-Zusammensetzung an ihre Zinserwartungen anpassen. Langfristige Anleihen eignen sich besser für ein Umfeld mit niedrigen und stabilen Zinsen, während kurzfristige Anleihen in einem Umfeld mit steigenden Zinsen weniger anfällig sind.

Ausfallrisiko (Kreditrisiko)

Das Ausfallrisiko beschreibt die Wahrscheinlichkeit, dass der Emittent einer Anleihe seinen Zahlungsverpflichtungen (Zinsen und Tilgung) nicht nachkommt. Dieses Risiko ist abhängig von der Bonität des Emittenten. Staatsanleihen gelten in der Regel als weniger riskant als Unternehmensanleihen, da Staaten in der Regel über mehr Möglichkeiten verfügen, ihre Schulden zu bedienen. Hochwertige Unternehmensanleihen (Investment Grade) weisen ein geringeres Ausfallrisiko auf als Anleihen mit niedrigerer Bonität (High Yield).

Ein Beispiel: Eine Anleihe eines etablierten, profitablen Unternehmens hat ein geringeres Ausfallrisiko als eine Anleihe eines neu gegründeten Unternehmens mit hohen Schulden. Die Bewertung von Ratingagenturen wie Moody’s, Standard & Poor’s und Fitch hilft Anlegern, das Ausfallrisiko einzuschätzen.

Inflationsrisiko, Are investing in bonds a good idea

Inflation mindert die Kaufkraft des Geldes. Wenn die Inflation höher ist als die Rendite einer Anleihe, verliert der Anleger real an Kaufkraft. Anleihen mit einer kurzen Laufzeit sind weniger anfällig für Inflation, da sie schneller wieder zurückgezahlt werden. Indexierte Anleihen, deren Rendite an die Inflation angepasst wird, bieten einen gewissen Schutz vor Inflation.

Szenario: Auswirkungen von Inflation auf Anleihenrenditen

Szenario 1: Hohe Inflation (5%)In einem Umfeld mit hoher Inflation (5%) werden Anleger höhere Renditen fordern, um das Inflationsrisiko auszugleichen. Die Renditen von neu emittierten Anleihen steigen folglich an. Bestehende Anleihen mit niedrigeren Zinssätzen verlieren an Wert. Ein Beispiel: Eine Anleihe mit einer Rendite von 2% bringt real einen Verlust von 3% (5%-2%=3%) ein. Szenario 2: Niedrige Inflation (1%)Bei niedriger Inflation (1%) sind Anleger mit niedrigeren Renditen zufrieden.

Die Renditen von neu emittierten Anleihen bleiben niedrig, und bestehende Anleihen mit höheren Zinssätzen könnten an Wert gewinnen. Eine Anleihe mit einer Rendite von 3% bringt in diesem Szenario eine reale Rendite von 2% (3%-1%=2%) ein. Es ist wichtig zu beachten, dass diese Szenarien vereinfachte Darstellungen sind und viele weitere Faktoren die Anleihenrenditen beeinflussen können.

Anleihen im Vergleich zu anderen Anlageklassen: Are Investing In Bonds A Good Idea

Source: tosshub.com

Anleihen stellen nur einen Baustein in einem gut diversifizierten Portfolio dar. Ein Vergleich mit anderen Anlageklassen wie Aktien und Immobilien hilft, die Vor- und Nachteile von Anleihen besser zu verstehen und ihre passende Rolle in der eigenen Anlagestrategie zu definieren. Wir betrachten hier die wichtigsten Unterschiede in Bezug auf Rendite, Risiko und Liquidität.Anleihen im Vergleich zu Aktien und Immobilien bieten jeweils einzigartige Eigenschaften, die ihre Eignung für unterschiedliche Anlegerprofile bestimmen.

Eine sorgfältige Abwägung dieser Eigenschaften ist entscheidend für eine erfolgreiche Vermögensverwaltung.

Anleihen versus Aktien

Aktien und Anleihen repräsentieren grundlegend unterschiedliche Anlageklassen mit verschiedenen Risikoprofilen und Renditechancen. Aktien, auch als Eigenkapital bezeichnet, beteiligen den Anleger am Unternehmenserfolg und bieten das Potenzial für hohe Renditen, sind aber auch mit einem höheren Risiko verbunden. Anleihen hingegen stellen eine Schuldverschreibung dar, bei der der Anleger dem Emittenten (z.B. Unternehmen oder Staat) Geld leiht und dafür Zinsen erhält.

Die Rendite von Anleihen ist in der Regel niedriger als die von Aktien, das Risiko jedoch auch geringer. Die Liquidität von Aktien ist im Allgemeinen höher als die von Anleihen, besonders bei weniger liquiden Unternehmensanleihen. Ein Beispiel: Während Aktien eines Dax-Konzerns jederzeit leicht handelbar sind, kann der Verkauf einer Anleihe eines kleineren Unternehmens mehr Zeit und Aufwand erfordern.

Anleihen versus Immobilieninvestments

Immobilieninvestments bieten im Vergleich zu Anleihen das Potenzial für Wertsteigerungen und Mieteinnahmen. Allerdings sind Immobilien deutlich illiquider als Anleihen. Der Verkauf einer Immobilie kann Monate dauern, während Anleihen, je nach Art, relativ schnell verkauft werden können. Das Risiko bei Immobilien ist ebenfalls höher, da die Werthaltigkeit von Faktoren wie Lage, Marktlage und Instandhaltungskosten beeinflusst wird. Anleihen hingegen bieten ein definiertes Rückzahlungsdatum und einen fixen Zinssatz (bei klassischen Anleihen).

Ein Beispiel: Während eine Anleihe nach Ablauf der Laufzeit den Nennwert zurückzahlt, kann der Verkaufspreis einer Immobilie deutlich unter dem erwarteten Wert liegen.

Vor- und Nachteile von Anleihen in einem diversifizierten Portfolio

Anleihen tragen in einem diversifizierten Portfolio maßgeblich zur Risikominderung bei. Die niedrige Korrelation zwischen Anleihenrenditen und Aktienkursen kann Schwankungen im Portfolio ausgleichen.

- Vorteile:

- Relativ geringeres Risiko im Vergleich zu Aktien.

- Regelmäßige Zinserträge.

- Beitrag zur Diversifikation und Risikominderung im Portfolio.

- Relativ hohe Liquidität (bei staatlichen und großen Unternehmensanleihen).

- Nachteile:

- In der Regel niedrigere Rendite im Vergleich zu Aktien.

- Inflationsrisiko: Die reale Rendite kann durch Inflation geschmälert werden.

- Zinsänderungsrisiko: Steigende Zinsen führen zu fallenden Anleihepreisen.

- Ausfallrisiko (Kreditrisiko): Der Emittent kann seine Zahlungsverpflichtungen nicht erfüllen.

Strategien für Anleiheinvestments

Source: substackcdn.com

Anleihen bieten verschiedene Anlagemöglichkeiten, und die Wahl der richtigen Strategie hängt stark von Ihren individuellen Zielen, Ihrer Risikobereitschaft und Ihrem Anlagehorizont ab. Es gibt passive und aktive Ansätze, die jeweils Vor- und Nachteile haben. Eine gut diversifizierte Anlagestrategie ist dabei unerlässlich, um das Risiko zu minimieren und die Rendite zu optimieren.Die Auswahl der passenden Anlagestrategie ist entscheidend für den Erfolg Ihrer Anleiheinvestments.

Im Folgenden werden einige gängige Strategien vorgestellt und die Bedeutung der Diversifikation erläutert. Ein Beispielportfolio verdeutlicht die praktische Umsetzung.

Buy-and-Hold-Strategie

Bei der Buy-and-Hold-Strategie werden Anleihen gekauft und über einen längeren Zeitraum gehalten, unabhängig von kurzfristigen Marktschwankungen. Diese passive Strategie eignet sich besonders für Anleger mit einem langfristigen Anlagehorizont und einer höheren Risikobereitschaft. Der Vorteil liegt in der Einfachheit und den geringen Transaktionskosten. Ein Nachteil kann jedoch sein, dass man potenzielle Chancen auf höhere Renditen durch aktives Management verpasst.

Diese Strategie ist besonders effektiv bei Anleihen mit hoher Bonität und stabilen Renditen. Ein Beispiel wäre der Kauf einer Bundesanleihe mit einer Laufzeit von 10 Jahren und dem Halten bis zur Fälligkeit.

Aktive Anlagestrategie

Im Gegensatz zur Buy-and-Hold-Strategie verfolgt die aktive Anlagestrategie ein aktives Management des Anleiheportfolios. Hier werden Anleihen regelmäßig gekauft und verkauft, um von Marktbewegungen zu profitieren. Dies erfordert ein tieferes Verständnis des Anleihenmarktes und ein aktives Monitoring der Marktbedingungen. Eine aktive Strategie kann höhere Renditen erzielen, birgt aber auch ein höheres Risiko. Ein Beispiel für eine aktive Strategie wäre das gezielte Auswählen von Anleihen mit hoher Rendite, die kurz vor der Fälligkeit stehen, um von steigenden Zinsen zu profitieren.

Dies erfordert jedoch eine genaue Marktanalyse und ein gutes Timing.

Diversifikation von Anleiheinvestments

Diversifikation ist ein essentieller Bestandteil jeder erfolgreichen Anlagestrategie, auch bei Anleihen. Sie zielt darauf ab, das Risiko zu streuen, indem Anleihen mit unterschiedlichen Eigenschaften in das Portfolio aufgenommen werden. Dies umfasst die Diversifikation nach Emittenten (z.B. verschiedene Unternehmen, Staaten), Laufzeiten, Währungen und Bonitätsstufen. Eine gut diversifizierte Anlagestrategie reduziert das Risiko, hohe Verluste durch Ausfälle einzelner Anleihen zu erleiden.

Ein Beispiel: Anstatt nur in Anleihen eines einzigen Unternehmens zu investieren, sollte man sein Portfolio auf mehrere Unternehmen, verschiedene Branchen und Länder verteilen.

Beispielstrategie für ein Anleiheportfolio

Ein Beispielportfolio könnte aus folgenden Anleihen bestehen:

| Anleihetyp | Laufzeit | Risikoprofil | Anteil am Portfolio |

|---|---|---|---|

| Bundesanleihe (Deutschland) | 10 Jahre | Niedrig | 30% |

| Unternehmensanleihe (Investment Grade) | 5 Jahre | Mittel | 40% |

| Unternehmensanleihe (High Yield) | 3 Jahre | Hoch | 20% |

| Schwellenländeranleihe | 7 Jahre | Hoch | 10% |

Dieses Beispielportfolio zeigt eine Diversifikation nach Laufzeit, Emittent und Risikoprofil. Der Anteil an Bundesanleihen sorgt für Stabilität, während die Unternehmensanleihen und Schwellenländeranleihen das Renditepotenzial erhöhen. Die kürzer laufenden Anleihen reduzieren das Zinsänderungsrisiko. Es ist wichtig zu betonen, dass dies nur ein Beispiel ist und die konkrete Zusammensetzung des Portfolios an die individuellen Bedürfnisse und Risikobereitschaft angepasst werden sollte.

Faktoren, die die Entscheidung beeinflussen

Source: treasurydirect.gov

Die Entscheidung, ob Anleihen in Ihr Portfolio passen, hängt von verschiedenen, individuell abzuwägenden Faktoren ab. Es geht nicht um eine pauschale „Ja“ oder „Nein“-Antwort, sondern um die sorgfältige Analyse Ihrer persönlichen Umstände und Ziele. Die richtige Anleihestrategie ist immer maßgeschneidert.Die folgenden Faktoren spielen eine entscheidende Rolle und sollten in einer individuellen Prioritätenliste geordnet werden, um eine fundierte Entscheidung zu treffen.

Anlagehorizont

Der Anlagehorizont, also die Zeitspanne, für die Sie Ihr Geld anlegen möchten, ist ein fundamentaler Faktor. Langfristige Anleger (z.B. mit einem Anlagehorizont von über 10 Jahren) können auch Schwankungen des Anleihemarktes besser verkraften und profitieren möglicherweise von höheren Renditen bei länger laufenden Anleihen. Kurzfristige Anleger hingegen bevorzugen in der Regel Anleihen mit kürzeren Laufzeiten, um Flexibilität und geringeres Risiko zu gewährleisten.

Beispielsweise könnte ein Anleger, der in fünf Jahren eine Anzahlung für ein Haus leisten möchte, eher auf kurzlaufende, sichere Anleihen setzen, während ein Rentner mit einem langen Zeithorizont auch in Anleihen mit längerer Laufzeit investieren könnte.

Risikobereitschaft

Ihre persönliche Risikobereitschaft ist ein weiterer zentraler Punkt. Konservative Anleger bevorzugen in der Regel Anleihen mit geringem Risiko, wie Staatsanleihen, da diese in der Regel eine niedrigere Rendite, aber auch ein geringeres Verlustrisiko aufweisen. Anleger mit höherer Risikobereitschaft könnten hingegen in Unternehmensanleihen mit höherer Rendite investieren, die aber auch ein höheres Ausfallrisiko bergen. Es gilt, ein ausgewogenes Verhältnis zwischen Risiko und Rendite zu finden, das Ihren individuellen Bedürfnissen entspricht.

Ein Beispiel: Ein junger Anleger mit hohem Risikoappetit könnte einen größeren Anteil seines Portfolios in Unternehmensanleihen mit höherer Rendite investieren, während ein älterer Anleger mit geringerer Risikobereitschaft eher auf Staatsanleihen setzt.

Finanzielle Ziele

Ihre finanziellen Ziele beeinflussen ebenfalls die Wahl Ihrer Anleihestrategie. Möchten Sie Ihr Kapital erhalten und eine regelmäßige Rendite erzielen (z.B. für den Ruhestand)? Oder möchten Sie Ihr Kapital vermehren und sind bereit, ein höheres Risiko einzugehen? Die Wahl der Anleihen hängt stark von Ihren Zielen ab.

Wenn Sie beispielsweise für den Ruhestand sparen, könnten Sie langfristige, sichere Anleihen bevorzugen, um Ihr Kapital zu erhalten und ein regelmäßiges Einkommen zu generieren. Wenn Sie hingegen Ihr Kapital vermehren möchten, könnten Sie in Anleihen mit höherer Rendite investieren, die aber auch ein höheres Risiko bergen.

Prioritätenliste der Faktoren

Es ist schwierig, eine universelle Prioritätenliste zu erstellen, da die Gewichtung der Faktoren stark von der individuellen Situation abhängt. Generell lässt sich aber sagen, dass der Anlagehorizont und die Risikobereitschaft oft die wichtigsten Faktoren sind, die die Anleihestrategie bestimmen. Die finanziellen Ziele geben dann den Rahmen vor, innerhalb dessen die optimale Anleiheauswahl getroffen werden kann.

Anlegerprofile und passende Anleihestrategien

| Anlegerprofil | Anlagehorizont | Risikobereitschaft | Finanzielle Ziele | Passende Anleihestrategie |

|---|---|---|---|---|

| Konservativer Rentner | Langfristig | Niedrig | Kapitalerhalt und regelmäßiges Einkommen | Staatsanleihen mit mittlerer Laufzeit, hochwertige Unternehmensanleihen |

| Junger Berufstätiger | Mittelfristig | Mittel | Kapitalvermehrung | Gemischtes Portfolio aus Staats- und Unternehmensanleihen mit unterschiedlichen Laufzeiten |

| Vermögender Anleger | Langfristig | Hoch | Kapitalvermehrung und Diversifikation | Diversifiziertes Portfolio aus Staatsanleihen, Unternehmensanleihen, Schwellenländeranleihen und Anleihen mit höherem Risiko |

Illustration: Auswirkungen von Zinsänderungen

Source: substackcdn.com

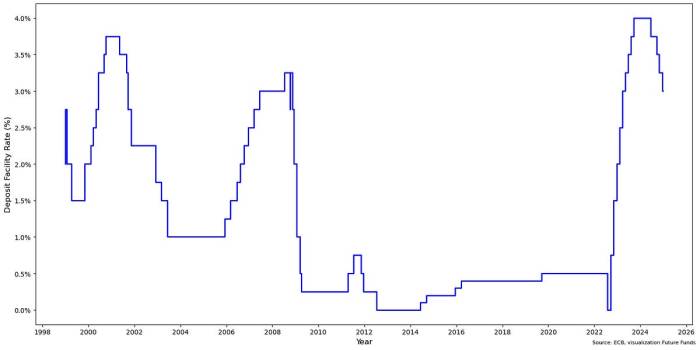

Zinsänderungen haben einen erheblichen Einfluss auf den Wert von Anleihen. Dieser Zusammenhang ist fundamental für das Verständnis von Anleiheinvestments und sollte bei jeder Anlageentscheidung berücksichtigt werden. Im Folgenden wird detailliert erläutert, wie steigende und fallende Zinsen den Anleihepreis und die Rendite beeinflussen.Steigende und fallende Zinsen wirken sich gegensätzlich auf den Wert bereits ausgegebener Anleihen aus. Dieser Effekt ist auf die Beziehung zwischen dem Zinssatz der Anleihe und dem aktuellen Marktzinssatz zurückzuführen.

Zusammenhang zwischen Zinsniveau, Anleihepreis und Rendite

Der Preis einer Anleihe ist umgekehrt proportional zum aktuellen Marktzinssatz. Wenn die Marktzinsen steigen, sinkt der Wert bestehender Anleihen mit niedrigeren Zinssätzen. Investoren bevorzugen schließlich neu emittierte Anleihen mit höheren Renditen. Um die Anleihe mit dem niedrigeren Zinssatz attraktiv zu machen, muss ihr Preis sinken, damit die Rendite für den Anleger auf dem aktuellen Marktniveau liegt. Umgekehrt steigt der Wert bestehender Anleihen, wenn die Marktzinsen fallen.

Ihre fixierte Rendite wird im Vergleich zu neu emittierten Anleihen mit niedrigeren Zinssätzen attraktiver. Der Anleger ist bereit, einen höheren Preis für die Anleihe zu zahlen, um die höhere Rendite zu erhalten. Die Rendite einer Anleihe ist also die Kombination aus dem festgelegten Zinscoupon und dem Kursgewinn oder -verlust durch Zinsänderungen.

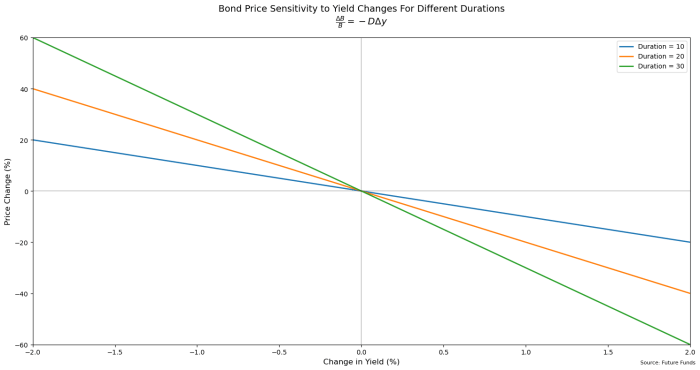

Grafische Darstellung des Zusammenhangs

Stellen Sie sich ein Diagramm vor mit zwei Achsen: die horizontale Achse zeigt das Zinsniveau (in Prozent), die vertikale Achse den Anleihepreis (in Euro oder Prozent des Nennwerts). Eine fallende Kurve würde den umgekehrten proportionalen Zusammenhang zwischen Zinsniveau und Anleihepreis visualisieren. Bei einem niedrigen Zinsniveau liegt der Anleihepreis hoch, und umgekehrt. Zusätzlich könnte eine zweite Kurve die Rendite der Anleihe in Abhängigkeit vom Zinsniveau darstellen.

Diese Kurve würde einen umgekehrten Verlauf zur Anleihepreis-Kurve aufweisen. Bei niedrigen Zinsniveaus wäre die Rendite niedriger, da der Anleihepreis hoch ist und die Zinszahlungen relativ zum Preis geringer ausfallen. Bei steigenden Zinsniveaus steigt die Rendite, da der Anleihepreis sinkt und die Zinszahlungen im Verhältnis zum niedrigeren Preis höher erscheinen. Der Schnittpunkt der beiden Kurven repräsentiert den Punkt, an dem die Rendite der Anleihe dem aktuellen Marktzinssatz entspricht.

Beispielsweise könnte eine Anleihe mit einem Nennwert von 1000€ und einem Kupon von 5% bei einem Marktzinssatz von 5% einen Preis von 1000€ haben. Steigt der Marktzinssatz auf 7%, sinkt der Preis der Anleihe, um die Rendite auf das neue Marktniveau anzupassen. Fällt der Marktzinssatz auf 3%, steigt der Preis der Anleihe, um die höhere Rendite widerzuspiegeln.

Zusammenfassend lässt sich sagen: Anleihen können ein wertvoller Bestandteil eines diversifizierten Portfolios sein, bieten aber auch Risiken. Die richtige Entscheidung hängt stark von Ihren individuellen Umständen ab. Eine sorgfältige Analyse der Marktsituation, der verschiedenen Anleihetypen und Ihrer persönlichen Risikobereitschaft ist unerlässlich. Nutzen Sie die Informationen aus diesem Überblick, um Ihre Anlagestrategie zu optimieren und Ihre finanziellen Ziele zu erreichen.