How much home loan can i afford – Wie viel Hauskredit kann ich mir leisten? Diese Frage beschäftigt viele zukünftige Hausbesitzer. Der Traum vom Eigenheim ist verlockend, aber eine realistische Einschätzung der eigenen finanziellen Möglichkeiten ist unerlässlich. Wir zeigen dir, wie du Schritt für Schritt deine maximale Kreditbelastung ermittelst und welche Faktoren dabei eine Rolle spielen – von deinen monatlichen Einnahmen und Ausgaben bis hin zu deiner Kreditwürdigkeit und den Kaufnebenkosten.

Lass uns gemeinsam herausfinden, wie hoch dein Traumhaus tatsächlich sein darf!

Im Folgenden erklären wir dir, wie du deine finanzielle Situation analysierst, deine maximale monatliche Kreditrate berechnest und die verschiedenen Faktoren berücksichtigst, die deine Kreditwürdigkeit beeinflussen. Wir betrachten auch die Immobilienpreise, Kaufnebenkosten und verschiedene Finanzierungsoptionen, um dir ein umfassendes Bild zu vermitteln. Mit unseren Tipps und Beispielen findest du heraus, welche Immobilie zu deinem Budget passt.

Die eigene finanzielle Situation analysieren

Source: isu.pub

Bevor du dich auf die Suche nach dem passenden Hauskredit machst, solltest du dir einen genauen Überblick über deine finanzielle Lage verschaffen. Nur so kannst du realistisch einschätzen, welche monatliche Rate du dir leisten kannst und welche Kreditsumme für dich infrage kommt. Eine gründliche Analyse deiner Einnahmen und Ausgaben ist der erste und wichtigste Schritt.

Monatliche Einnahmen und Ausgaben auflisten

Eine detaillierte Auflistung deiner monatlichen Einnahmen und Ausgaben ist essenziell. Hierbei solltest du alle Einnahmequellen und Ausgabenkategorien berücksichtigen, um ein möglichst genaues Bild deiner finanziellen Situation zu erhalten. Eine übersichtliche Darstellung in Tabellenform erleichtert die Analyse deutlich.

| Beschreibung | Einnahmen (€) | Ausgaben (€) | Differenz (€) |

|---|---|---|---|

| Gehalt/Nettogehalt | 2500 | ||

| Nebenverdienst | 500 | ||

| Mieteinnahmen | 0 | ||

| Miete | 800 | ||

| Lebenshaltungskosten (Lebensmittel, Kleidung etc.) | 700 | ||

| Versicherungen | 200 | ||

| Autokosten (Benzin, Versicherung, Reparaturen) | 300 | ||

| sonstige Ausgaben | 200 | ||

| Summe | 3000 | 2200 | 800 |

In diesem Beispiel beträgt das verfügbare Nettoeinkommen nach Abzug aller regelmäßigen Ausgaben 800€. Natürlich müssen Sie Ihre eigenen Zahlen einsetzen. Achten Sie auf eine möglichst genaue Erfassung aller Einnahmen und Ausgaben.

Verfügbares Nettoeinkommen bestimmen

Nachdem du alle Einnahmen und Ausgaben erfasst hast, bestimmst du dein verfügbares Nettoeinkommen. Dies ist der Betrag, der dir nach Abzug aller regelmäßigen Ausgaben monatlich zur Verfügung steht. Dieser Betrag bildet die Grundlage für die Berechnung der maximalen Höhe deines Hauskredits. Im obigen Beispiel beträgt das verfügbare Nettoeinkommen 800€. Dieser Betrag sollte mindestens die monatliche Rate des Hauskredits abdecken, wobei ein Puffer für unerwartete Ausgaben ratsam ist.

Bestehende Schulden und Kredite identifizieren

Es ist wichtig, alle bestehenden Schulden und Kredite, wie beispielsweise Autokredite, Konsumentenkredite oder Studienkredite, mit ihren jeweiligen monatlichen Raten zu berücksichtigen. Diese Raten müssen von deinem verfügbaren Nettoeinkommen abgezogen werden, um den tatsächlich verfügbaren Betrag für die Tilgung eines Hauskredits zu ermitteln. Beispielsweise könnten monatliche Raten von 200€ für einen Autokredit den verfügbaren Betrag auf 600€ reduzieren.

Die Berücksichtigung aller Schulden ist entscheidend für eine realistische Einschätzung der Tragfähigkeit eines Hauskredits.

Berechnung der maximalen monatlichen Belastung

Source: keepingcurrentmatters.com

Die wichtigste Frage bei der Immobilienfinanzierung lautet: Wie hoch kann meine monatliche Belastung maximal sein? Das hängt stark von deinem Nettoeinkommen ab. Eine gängige Faustregel besagt, dass die monatliche Rate für den Immobilienkredit maximal 30% bis 40% deines Nettoeinkommens betragen sollte. Natürlich gibt es Ausnahmen, aber diese Richtlinie hilft dir, einen realistischen Rahmen zu setzen. Im Folgenden schauen wir uns an, wie du deine maximale monatliche Belastung genauer berechnen kannst.

Maximale monatliche Rate basierend auf dem Nettoeinkommen

Um deine maximale monatliche Rate zu ermitteln, multiplizierst du dein monatliches Nettoeinkommen mit dem gewählten Prozentsatz (30% oder 40%). Beispiel: Bei einem Nettoeinkommen von 3000€ und einer Belastung von 30% ergibt sich eine maximale monatliche Rate von 900€. Diese 900€ müssen alle Kosten des Immobilienkredits decken, also sowohl die Tilgung als auch die Zinsen. Es ist wichtig, auch weitere laufende Kosten wie Nebenkosten, Grundsteuer und eventuelle Instandhaltungsrücklagen einzuplanen.

Diese erhöhen die tatsächliche monatliche Belastung.

Vergleich verschiedener Rechenmodelle zur Ermittlung der maximalen Kreditbelastung

Es gibt verschiedene Methoden, um die maximale Kreditbelastung zu berechnen. Neben der einfachen Prozentregel (30%-40% des Nettoeinkommens) berücksichtigen komplexere Modelle auch die laufzeitabhängige Entwicklung der Zinsen und die persönliche Risikobereitschaft. Banken verwenden oft eigene, detailliertere Modelle, die zusätzliche Faktoren wie Verbindlichkeiten und die Bonität einbeziehen.

| Methode | Beschreibung | Beispiel (Nettoeinkommen 3000€) |

|---|---|---|

| 30% Regel | Monatliche Rate = 30% des Nettoeinkommens | 900€ |

| 40% Regel | Monatliche Rate = 40% des Nettoeinkommens | 1200€ |

| Bankinterne Berechnung | Berücksichtigt Bonität, Verbindlichkeiten, Zinsentwicklung etc. | Variiert stark, muss individuell ermittelt werden |

Auswirkungen von Zinsen und Tilgung auf die monatliche Rate

Die monatliche Rate setzt sich aus zwei Teilen zusammen: der Tilgung (Rückzahlung des Darlehensbetrags) und den Zinsen (Kosten für die Kreditaufnahme). Bei einem Annuitätendarlehen ist die monatliche Rate über die gesamte Laufzeit konstant. Zu Beginn ist der Zinsanteil höher, der Tilgungsanteil niedriger. Im Laufe der Zeit dreht sich das Verhältnis um. Bei einem linearen Darlehen ist die Tilgung über die Laufzeit konstant, die Zinsen sinken mit der Zeit.

Daher ist die monatliche Rate bei einem linearen Darlehen am Anfang höher und sinkt im Laufe der Zeit.

Annuitätendarlehen: Konstante monatliche Rate, Zinsanteil sinkt, Tilgungsanteil steigt.

Lineares Darlehen: Konstante Tilgung, monatliche Rate sinkt, Zinsanteil sinkt.

Faktoren, die die Kreditwürdigkeit beeinflussen: How Much Home Loan Can I Afford

Source: com.my

Deine Kreditwürdigkeit ist entscheidend für die Höhe des Darlehens, das dir eine Bank gewährt. Sie spiegelt dein Risiko als Kreditnehmer wider – je besser deine Kreditwürdigkeit, desto günstiger und leichter erhältst du einen Kredit. Mehrere Faktoren spielen dabei eine wichtige Rolle.

Die Beurteilung deiner Kreditwürdigkeit erfolgt in der Regel durch eine Auskunftei, wie beispielsweise die Schufa. Diese sammelt und bewertet Daten über dein Finanzverhalten. Anhand dieser Daten erstellt die Auskunftei einen Score, der deine Bonität widerspiegelt. Ein hoher Score bedeutet eine gute Kreditwürdigkeit, ein niedriger Score hingegen ein höheres Risiko für den Kreditgeber.

Schufa-Score und seine Auswirkungen

Der Schufa-Score ist ein zentraler Bestandteil der Kreditwürdigkeitsprüfung. Er basiert auf verschiedenen Daten, wie z.B. dem Zahlungsverhalten bei bestehenden Krediten, Verträgen und Rechnungen. Ein niedriger Schufa-Score kann dazu führen, dass dir ein Kredit verweigert wird, oder dass du nur zu ungünstigen Konditionen (höherer Zinssatz) einen Kredit bekommst. Ein negativer Eintrag, wie z.B.

ein Zahlungsverzug, kann den Score deutlich verschlechtern und die Kreditvergabe erschweren. Selbst kleinere, unbezahlte Rechnungen können sich negativ auswirken. Umgekehrt bedeutet ein hoher Schufa-Score, dass die Bank dich als zuverlässigen und solventen Kreditnehmer einschätzt. Dies führt zu besseren Konditionen und einer höheren Wahrscheinlichkeit, einen Kredit zu erhalten. Beispielsweise könnte ein Kreditnehmer mit einem guten Schufa-Score einen Zinssatz von 2% erhalten, während ein Kreditnehmer mit einem schlechten Score 5% oder mehr zahlen muss.

Dieser Unterschied kann sich über die Laufzeit des Kredits auf mehrere tausend Euro summieren.

Einkommenssicherheit und Eigenkapital

Neben dem Schufa-Score spielen auch deine Einkommenssicherheit und dein Eigenkapital eine wichtige Rolle. Eine feste Anstellung mit einem regelmäßigen Einkommen erhöht deine Kreditwürdigkeit deutlich, da die Bank davon ausgeht, dass du die monatlichen Raten zuverlässig bedienen kannst. Selbständige oder Freiberufler müssen ihre Einkommensstabilität durch entsprechende Nachweise belegen. Eigenkapital, also das Geld, das du selbst in die Immobilie investierst, mindert das Risiko für die Bank.

Ein hoher Eigenkapitalanteil führt zu besseren Kreditkonditionen und einer höheren Wahrscheinlichkeit, den Kredit zu erhalten. Zum Beispiel: Ein Käufer, der 20% Eigenkapital für den Hauskauf einbringt, erhält in der Regel bessere Zinsen als jemand, der nur 10% Eigenkapital hat.

Möglichkeiten zur Verbesserung der Kreditwürdigkeit

Es gibt verschiedene Möglichkeiten, deine Kreditwürdigkeit zu verbessern. Dazu gehört in erster Linie, alle Rechnungen pünktlich zu bezahlen. Dies verbessert deinen Schufa-Score und zeigt den Banken deine Zuverlässigkeit. Weiterhin ist es wichtig, offene Kredite und Schulden zu reduzieren oder vollständig zurückzuzahlen. Eine regelmäßige Überprüfung des Schufa-Berichts hilft, eventuelle Fehler zu korrigieren und den Überblick über den eigenen Score zu behalten.

Die Vermeidung von unnötigen Krediten und die sorgfältige Planung der eigenen Finanzen tragen ebenfalls zur Verbesserung der Kreditwürdigkeit bei. Eine langfristige und solide Finanzplanung, inklusive einer guten Haushaltsführung, zeigt Banken die Fähigkeit zur verantwortungsvollen Umgang mit Geld und minimiert das Risiko einer zukünftigen Zahlungsunfähigkeit.

Immobilienpreise und Kaufnebenkosten

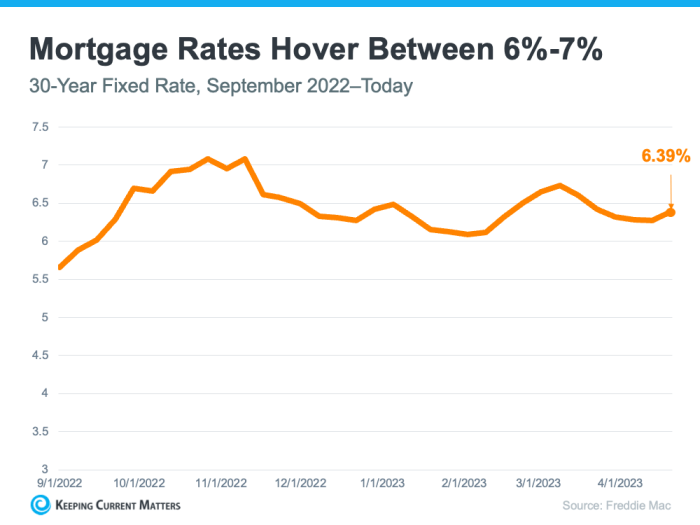

Source: keepingcurrentmatters.com

Der Kauf einer Immobilie ist eine der größten finanziellen Entscheidungen im Leben. Neben der Finanzierung selbst spielen die Immobilienpreise und die damit verbundenen Nebenkosten eine entscheidende Rolle bei der Beurteilung der finanziellen Tragfähigkeit. Eine realistische Einschätzung dieser Kosten ist unerlässlich, um finanzielle Überraschungen zu vermeiden.Die Kosten für eine Immobilie setzen sich aus dem Kaufpreis und verschiedenen Nebenkosten zusammen.

Diese Nebenkosten können schnell einen erheblichen Anteil der Gesamtkosten ausmachen und sollten daher sorgfältig kalkuliert werden. Im Folgenden erhalten Sie einen Überblick über die durchschnittlichen Immobilienpreise und die typischen Nebenkosten beim Immobilienkauf in Deutschland.

Durchschnittliche Immobilienpreise in verschiedenen Regionen

Die Immobilienpreise variieren stark je nach Region, Lage und Ausstattung der Immobilie. Die folgenden Angaben stellen lediglich Durchschnittswerte dar und können von den tatsächlichen Preisen abweichen. Eine genaue Preisfindung erfordert eine individuelle Marktforschung vor Ort.

| Region | Durchschnittlicher Preis | Preis pro Quadratmeter | Preisspanne |

|---|---|---|---|

| München | ca. 1.200.000 € | ca. 10.000 €/m² | 8.000 – 15.000 €/m² |

| Hamburg | ca. 600.000 € | ca. 6.000 €/m² | 4.000 – 9.000 €/m² |

| Berlin | ca. 450.000 € | ca. 4.500 €/m² | 3.000 – 7.000 €/m² |

| Köln | ca. 400.000 € | ca. 4.000 €/m² | 3.000 – 6.000 €/m² |

*Hinweis:* Diese Werte sind Schätzungen und können je nach Quelle und Zeitpunkt variieren. Eine detaillierte Marktforschung ist für eine genaue Preisbestimmung unerlässlich.

Typische Kaufnebenkosten

Neben dem eigentlichen Kaufpreis fallen beim Immobilienkauf diverse Nebenkosten an. Diese können je nach Bundesland und individuellen Umständen variieren. Eine genaue Kalkulation ist daher wichtig, um die Gesamtkosten realistisch einschätzen zu können.Die wichtigsten Kaufnebenkosten sind:

- Grunderwerbsteuer: Die Höhe der Grunderwerbsteuer ist abhängig vom Bundesland und dem Kaufpreis. Sie liegt zwischen 3,5% und 6,5% des Kaufpreises.

- Notarkosten: Die Notarkosten umfassen die Gebühren für den Notar, der den Kaufvertrag beurkundet. Sie richten sich nach dem Kaufpreis und dem Wert der Immobilie.

- Maklerprovision: Falls ein Makler beteiligt ist, fällt in der Regel eine Maklerprovision an. Diese beträgt meist 3,57% bis 7,14% des Kaufpreises (inkl. MwSt.), teils geteilt zwischen Käufer und Verkäufer.

- Grundbuchkosten: Für die Eintragung des Eigentums im Grundbuch fallen Gebühren an.

- Eintragungskosten im Grundbuchamt: Diese Kosten sind ebenfalls vom Kaufpreis abhängig.

- Kosten für die Baufinanzierung: Darlehensgebühren, Bearbeitungsgebühren, evtl. Kosten für die Wertermittlung.

Beispielrechnung Gesamtkosten

Nehmen wir an, Sie kaufen eine Immobilie für 400.000 € in Berlin. Die Kaufnebenkosten könnten wie folgt aussehen (Beispielrechnung, regionale Unterschiede beachten!):

- Kaufpreis: 400.000 €

- Grunderwerbsteuer (3,5%): 14.000 €

- Notarkosten (ca. 1,5%): 6.000 €

- Maklerprovision (3,57% geteilt): 7.140 €

- Grundbuchkosten (ca. 1.000€): 1.000 €

- Eintragungskosten im Grundbuchamt (ca. 500 €): 500 €

Gesamtkosten: 400.000 € + 14.000 € + 6.000 € + 7.140 € + 1.000 € + 500 € = 428.640 €

Diese Beispielrechnung verdeutlicht, dass die Nebenkosten einen erheblichen Anteil an den Gesamtkosten ausmachen können. Eine genaue Kalkulation aller Kosten ist daher vor dem Immobilienkauf unerlässlich.

Zusätzliche finanzielle Aspekte

Source: medicalprofessionalhomeloans.com

Die Berechnung Ihrer maximalen monatlichen Belastung ist nur ein Teil der Gleichung. Um Ihre Traumimmobilie wirklich finanzieren zu können, müssen Sie weitere finanzielle Aspekte berücksichtigen. Dies beinhaltet vor allem Ihr Eigenkapital, die Wahl der richtigen Baufinanzierung und die möglichen staatlichen Förderprogramme.

Eigenkapital und Kreditaufnahme

Eigenkapital ist der Anteil am Kaufpreis, den Sie selbst aufbringen können. Ein hoher Eigenkapitalanteil senkt Ihr Kreditrisiko und verbessert Ihre Chancen auf einen günstigen Zinssatz. Die Banken sehen in einem größeren Eigenkapitalanteil eine größere Sicherheit und sind daher eher bereit, Ihnen einen Kredit zu gewähren. Ein typischer Eigenkapitalanteil liegt zwischen 10% und 20% des Kaufpreises, kann aber je nach Bank und Bonität auch höher oder niedriger ausfallen.

Ein Beispiel: Bei einem Kaufpreis von 300.000 Euro wären das 30.000 bis 60.000 Euro Eigenkapital. Je mehr Eigenkapital Sie einbringen, desto geringer ist die Kreditsumme und damit auch die monatliche Belastung und die Zinskosten über die gesamte Laufzeit.

Arten von Baufinanzierungen, How much home loan can i afford

Es gibt verschiedene Arten von Baufinanzierungen, die sich in ihrer Struktur und ihren Konditionen unterscheiden. Die Wahl der richtigen Finanzierung hängt von Ihren individuellen Bedürfnissen und Ihrer finanziellen Situation ab.

- Annuitätendarlehen: Hier zahlen Sie über die gesamte Laufzeit des Darlehens konstante monatliche Raten. Diese Raten setzen sich aus Tilgungs- und Zinsanteil zusammen. Zu Beginn ist der Zinsanteil höher, der Tilgungsanteil niedriger. Im Laufe der Zeit verschiebt sich das Verhältnis zugunsten der Tilgung. Dies ist die gängigste Form der Baufinanzierung.

- Endfälliges Darlehen: Bei dieser Variante zahlen Sie über die gesamte Laufzeit nur die Zinsen. Die gesamte Kreditsumme wird erst am Ende der Laufzeit zurückgezahlt. Diese Form der Finanzierung ist risikoreicher, da Sie am Ende eine hohe Summe auf einmal zurückzahlen müssen. Eine entsprechende Rückzahlungsplanung ist daher essentiell.

- Bausparvertrag: Ein Bausparvertrag kombiniert Sparen und Darlehen. Sie sparen regelmäßig einen bestimmten Betrag an, und nach Erreichen der vereinbarten Sparsumme erhalten Sie ein Darlehen zu günstigen Konditionen. Dies bietet Planungssicherheit und kann sich langfristig als vorteilhaft erweisen.

Staatliche Förderprogramme

Der Staat bietet verschiedene Förderprogramme für den Immobilienkauf an, die Ihnen den Erwerb einer Immobilie erleichtern können. Diese Programme variieren je nach Bundesland und können z.B. zinsgünstige Kredite, Zuschüsse oder Steuererleichterungen beinhalten. Informieren Sie sich bei Ihrer Hausbank oder bei der KfW (Kreditanstalt für Wiederaufbau) über die aktuell verfügbaren Fördermöglichkeiten. Ein Beispiel ist die KfW-Förderung für energieeffizientes Bauen oder Sanieren, die zinsgünstige Darlehen für den Umbau oder Neubau von energieeffizienten Häusern bietet.

Die Konditionen und Voraussetzungen dieser Programme ändern sich regelmäßig, daher ist eine aktuelle Information unerlässlich.

Visualisierung der finanziellen Möglichkeiten

Source: malaysiahousingloan.net

Eine gute Visualisierung hilft enorm, die eigene finanzielle Situation im Kontext eines Hauskaufs zu verstehen. Diagramme machen komplexe Zusammenhänge transparent und erleichtern die Entscheidungsfindung. Wir schauen uns zwei wichtige Darstellungsformen an: die Beziehung zwischen Einkommen, Kreditbelastung und Kaufpreis sowie die Tilgung eines Immobilienkredits über die Laufzeit.

Diagramm: Einkommen, Kreditbelastung und Kaufpreis

Dieses Diagramm zeigt die Interaktion zwischen Ihrem verfügbaren Einkommen, der maximalen monatlichen Belastung durch einen Kredit und dem daraus resultierenden maximalen Kaufpreis einer Immobilie. Stellen Sie sich ein Balkendiagramm vor: Ein Balken repräsentiert Ihr monatliches Nettoeinkommen. Ein zweiter, kürzerer Balken zeigt Ihre maximal mögliche monatliche Kreditbelastung (berechnet wie in den vorherigen Abschnitten beschrieben). Der Unterschied zwischen diesen beiden Balken repräsentiert den Betrag, der für sonstige Ausgaben (Lebenshaltung, etc.) zur Verfügung steht.

Ein dritter Balken, dessen Länge von der maximalen Kreditbelastung und der Zinshöhe abhängt, zeigt den maximal finanzierbaren Kaufpreis der Immobilie an. Je höher Ihr Einkommen und je niedriger die Zinsen, desto länger der dritte Balken – und desto teurer die Immobilie, die Sie sich leisten können. Ein Beispiel: Bei einem Nettoeinkommen von 3000€ und einer maximalen Kreditbelastung von 1000€ (inkl.

Tilgung und Zinsen), wäre der Rest für die Lebenshaltungskosten 2000€. Angenommen, ein Kredit mit 2% Zinsen über 20 Jahre ist möglich, ließe sich daraus ein maximaler Kaufpreis berechnen (dieser hängt von der individuellen Bank und den Kreditkonditionen ab, hier nur als Beispiel). Die Länge des dritten Balkens würde diesen berechneten Kaufpreis visualisieren. Eine Änderung in einem Balken (z.B.

höheres Einkommen) führt zu einer Verschiebung in den anderen Balken und somit zum maximal erreichbaren Kaufpreis.

Grafische Darstellung der Tilgung eines Immobilienkredits

Hier bietet sich ein Liniendiagramm an. Die horizontale Achse zeigt die Laufzeit des Kredits in Jahren, die vertikale Achse die Restschuld. Die Linie beginnt bei der Höhe des aufgenommenen Kredits (dem Kaufpreis abzüglich Eigenkapital) und fällt im Laufe der Jahre stetig ab, da mit jeder Rate ein Teil der Restschuld getilgt wird. Am Ende der Laufzeit erreicht die Linie den Wert Null – die Restschuld ist beglichen.

Die Steigung der Linie hängt von der Höhe der monatlichen Rate ab: höhere Raten führen zu einer steileren Abnahme der Restschuld. Ein Beispiel: Ein Kredit von 200.000€ über 20 Jahre mit einer konstanten monatlichen Rate würde eine anfänglich langsamere, später steiler werdende Abnahme der Restschuld zeigen. In den ersten Jahren wird ein größerer Teil der Rate für die Zinsen verwendet, während im späteren Verlauf der Tilgungsanteil steigt.

Dieses Diagramm verdeutlicht die Entwicklung der Restschuld über die gesamte Laufzeit und macht die langfristige finanzielle Verpflichtung transparent.

Den Traum vom Eigenheim zu verwirklichen, erfordert eine sorgfältige Planung und das Verständnis der eigenen finanziellen Möglichkeiten. Wir haben dir gezeigt, wie du deine maximale Kreditbelastung berechnen und wichtige Faktoren wie deine Kreditwürdigkeit und die Kaufnebenkosten berücksichtigen kannst. Denke daran, dass eine realistische Einschätzung deiner finanziellen Situation der Schlüssel zum Erfolg ist. Mit einer gründlichen Vorbereitung und dem Wissen um deine finanziellen Grenzen kannst du deine Hauskaufpläne sicher und erfolgreich umsetzen.

Viel Erfolg bei der Suche nach deinem Traumhaus!