Real estate tax germany – Immobiliensteuer Deutschland – klingt trocken, ist aber spannend! Dieses Thema betrifft jeden Immobilienbesitzer und birgt mehr als nur Zahlen und Formeln. Wir beleuchten die Grundsteuer in Deutschland, ihre Berechnung, regionale Unterschiede und die Auswirkungen der jüngsten Reform. Von der Ermittlung des Grundsteuermessbetrags bis zur Abgabe der Steuererklärung – wir erklären alles verständlich und praxisnah.

Die Grundsteuer ist eine wichtige Steuer, die Gemeinden finanziert und somit die lokale Infrastruktur mitgestaltet. Ihre Höhe hängt von verschiedenen Faktoren ab, darunter die Größe, Lage und Nutzung des Grundstücks. Die Reform der Grundsteuer hat zu erheblichen Veränderungen geführt, die wir im Detail besprechen werden. Wir erklären Ihnen, was sich geändert hat und welche Auswirkungen das auf Sie als Immobilienbesitzer hat.

Grundsteuer in Deutschland

Source: merkur.de

Die Grundsteuer ist eine wichtige Steuer in Deutschland, die von Eigentümern von Grundstücken und Gebäuden zu entrichten ist. Sie finanziert maßgeblich kommunale Aufgaben. Im Laufe der Zeit hat sich das System der Grundsteuer jedoch stark verändert, was zu einigen Unklarheiten führen kann. Dieser Text bietet einen Überblick über die wichtigsten Aspekte.

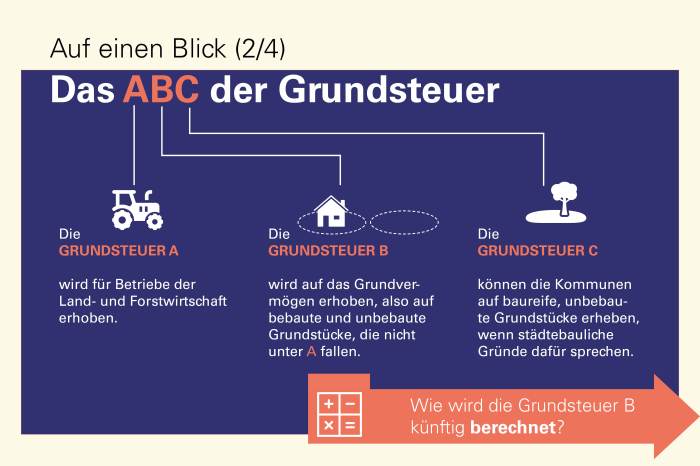

Grundsteuerarten in Deutschland

Die Grundsteuer wird in Deutschland nach zwei verschiedenen Verfahren berechnet: früher nach dem alten Bewertungsgesetz (Altes Bewertungsgesetz – AltBG) und seit 2025 nach dem neuen Bewertungsgesetz (Neues Bewertungsgesetz – NBG). Der wesentliche Unterschied liegt in der Bewertung der Grundstücke. Das AltBG basierte auf einem veralteten System der Einheitswerte, während das NBG auf Bodenrichtwerten und Gebäudeeigenschaften aufbaut. Die Grundsteuer selbst ist jedoch in beiden Systemen eine kommunale Steuer, deren Höhe sich aus Steuermesszahl und Hebesatz zusammensetzt.

Berechnungsgrundlagen der Grundsteuer

Die Berechnung der Grundsteuer ist ein zweistufiger Prozess. Zuerst wird die Steuermesszahl ermittelt. Diese Zahl hängt von der Art und Größe des Grundstücks, dem Gebäude und dessen Zustand ab. Beim AltBG basierte die Berechnung auf dem Einheitswert, beim NBG auf dem Steuermessbetrag, der sich aus dem Bodenrichtwert, der Fläche und Gebäudemerkmalen errechnet. Im zweiten Schritt wird die Steuermesszahl mit dem Hebesatz der jeweiligen Gemeinde multipliziert.

Der Hebesatz ist ein Faktor, den jede Gemeinde selbst festlegt und der die Höhe der Grundsteuer beeinflusst. Die Formel lautet vereinfacht: Grundsteuer = Steuermesszahl x Hebesatz

Unterschiede zwischen altem und neuem Grundsteuergesetz

Das wichtigste Unterscheidungsmerkmal zwischen dem alten und dem neuen Grundsteuergesetz liegt in der Bewertungsgrundlage. Das AltBG nutzte veraltete Einheitswerte, die oft nicht mehr den aktuellen Marktverhältnissen entsprachen. Das NBG hingegen basiert auf aktuellen Bodenrichtwerten und berücksichtigt die Gebäudemerkmale detaillierter. Dies führt zu einer gerechteren Verteilung der Grundsteuerlast, da die Bewertung genauer und aktueller ist. Die Umstellung auf das NBG war und ist ein komplexer Prozess, der mit einigen Herausforderungen verbunden war und ist.

Grundsteuer in verschiedenen Bundesländern, Real estate tax germany

Die Höhe der Grundsteuer variiert von Bundesland zu Bundesland, da der Hebesatz kommunal festgelegt wird. Die Steuermesszahl wird zwar nach einheitlichen Regeln ermittelt (NBG), aber die Bodenrichtwerte unterscheiden sich regional. Die folgende Tabelle zeigt beispielhaft die Unterschiede (die Werte sind exemplarisch und können je nach Gemeinde und Grundstück variieren!):

| Bundesland | Steuermesszahl (Beispiel) | Hebesatz (Beispiel) | Beispielrechnung (Grundsteuer) |

|---|---|---|---|

| Bayern | 300 | 400 | 120.000 € |

| Nordrhein-Westfalen | 250 | 350 | 87.500 € |

| Baden-Württemberg | 350 | 450 | 157.500 € |

| Niedersachsen | 200 | 300 | 60.000 € |

Grundsteuermessbetrag

Source: hna.de

Der Grundsteuermessbetrag ist ein wichtiger Bestandteil der Grundsteuerberechnung in Deutschland. Er bildet die Grundlage für die Festsetzung der eigentlichen Grundsteuer und wird anhand verschiedener Faktoren ermittelt, die das Grundstück betreffen. Die Berechnung ist komplex und hängt von mehreren, teilweise regional unterschiedlichen, Parametern ab. Ein genauerer Blick auf die Ermittlung des Messbetrags ist daher unerlässlich für ein Verständnis der Grundsteuer.

Die Ermittlung des Grundsteuermessbetrags erfolgt anhand eines Bewertungsverfahrens, das sich je nach Bundesland und der Art des Grundstücks unterscheidet. Im Wesentlichen wird der Verkehrswert des Grundstücks ermittelt und anschließend anhand von festgelegten Prozentsätzen und Formeln in den Messbetrag umgerechnet. Dieser Prozess ist nicht immer transparent und kann für Laien schwer nachvollziehbar sein. Es empfiehlt sich, im Zweifelsfall einen Steuerberater zu konsultieren.

Einfluss von Grundstücksgröße, -lage und -nutzung

Die Größe, die Lage und die Nutzung eines Grundstücks haben einen erheblichen Einfluss auf den Grundsteuermessbetrag. Ein größeres Grundstück in bevorzugter Lage mit lukrativer Nutzung (z.B. Geschäftsgebäude in der Innenstadt) wird einen höheren Messbetrag aufweisen als ein kleines Grundstück in ländlicher Gegend mit einfacher Bebauung. Die Lage wird dabei anhand von Faktoren wie Infrastruktur (Anbindung an öffentliche Verkehrsmittel, Einkaufsmöglichkeiten), Umgebung (z.B.

Nähe zu Parks, Grünflächen) und allgemeiner Wohn- oder Geschäftsattraktivität bewertet. Die Nutzung des Grundstücks, also ob es sich um Wohn-, Gewerbe- oder landwirtschaftliche Fläche handelt, beeinflusst ebenfalls den Messbetrag, da die jeweiligen Nutzungsarten unterschiedlich bewertet werden.

Vergleich der Bewertung von Wohn- und Gewerbegrundstücken

Wohn- und Gewerbegrundstücke werden unterschiedlich bewertet. Gewerbegrundstücke, insbesondere in zentralen Lagen mit hoher Nachfrage, erzielen in der Regel höhere Messbeträge als vergleichbar große Wohnbaugrundstücke. Dies liegt daran, dass der erzielbare Ertrag aus Gewerbeflächen in der Regel höher ist als der aus Wohnflächen. Ein kleines, zentral gelegenes Geschäftsgrundstück kann beispielsweise einen deutlich höheren Messbetrag aufweisen als ein großes Wohngrundstück am Stadtrand.

Die Bewertung berücksichtigt die potenziellen Mieteinnahmen und den Marktwert des Grundstücks.

Faktoren, die den Grundsteuermessbetrag beeinflussen

Die folgenden Faktoren spielen eine entscheidende Rolle bei der Berechnung des Grundsteuermessbetrags:

- Verkehrswert des Grundstücks: Dieser Wert bildet die Grundlage für die Berechnung und wird durch Gutachter oder auf Basis von Vergleichswerten ermittelt.

- Grundstücksgröße: Größere Grundstücke führen in der Regel zu höheren Messbeträgen.

- Grundstückslage: Die Lage des Grundstücks in Bezug auf Infrastruktur, Umgebung und Nachfrage beeinflusst den Verkehrswert und damit den Messbetrag.

- Nutzung des Grundstücks: Wohn-, Gewerbe- und landwirtschaftliche Flächen werden unterschiedlich bewertet.

- Bauliche Beschaffenheit: Die Qualität und der Zustand der Bebauung spielen ebenfalls eine Rolle.

- Bundesland und Gemeinde: Die jeweiligen Bewertungsrichtlinien und Hebesätze variieren von Bundesland zu Bundesland und Gemeinde zu Gemeinde.

Hebesatz und Steuerlast: Real Estate Tax Germany

Source: baden-wuerttemberg.de

Die Grundsteuer, wie wir bereits besprochen haben, setzt sich aus dem Grundsteuermessbetrag und dem Hebesatz zusammen. Der Hebesatz ist dabei der entscheidende Faktor, der die individuelle Steuerlast stark beeinflusst und regional erheblich variiert. Er wird von den Gemeinden festgelegt und spiegelt die kommunalen Bedürfnisse und finanziellen Möglichkeiten wider.

Hebesatzfestlegung durch die Gemeinden

Der Hebesatz wird von den Gemeindeparlamenten beschlossen. Dieser Beschluss ist ein politischer Akt, der die finanziellen Prioritäten der Gemeinde widerspiegelt. Die Gemeinde benötigt Einnahmen für ihre Aufgaben wie Schulen, Straßenbau, Feuerwehr und vieles mehr. Die Höhe des Hebesatzes wird daher in Abhängigkeit vom benötigten Finanzvolumen und der Steuerkraft der Gemeinde bestimmt. Ein höherer Hebesatz bedeutet höhere Einnahmen für die Gemeinde, aber auch eine höhere Steuerlast für die Bürger.

Die Gemeinden müssen dabei einen ausgeglichenen Haushalt gewährleisten und gleichzeitig die Belastbarkeit der Bürger berücksichtigen.

Vergleich der Hebesätze verschiedener Gemeinden und mögliche Gründe für Unterschiede

Die Hebesätze in Deutschland unterscheiden sich erheblich. Während manche Gemeinden einen Hebesatz von 300% oder sogar darüber ansetzen, liegen andere deutlich darunter, beispielsweise bei 200% oder weniger. Diese Unterschiede resultieren aus einer Vielzahl von Faktoren. Dazu gehören die wirtschaftliche Situation der Gemeinde (hoher Gewerbesteueraufkommen ermöglicht oft niedrigere Hebesätze), der Umfang der kommunalen Aufgaben und die Einwohnerzahl. Gemeinden mit einer hohen Anzahl an sozialer Infrastruktur oder einem hohen Investitionsbedarf in die Infrastruktur weisen oft höhere Hebesätze auf als Gemeinden mit weniger Ausgaben.

Auch die Steuermoral und die Einspruchskultur der Bürger können indirekt den Hebesatz beeinflussen. Eine Gemeinde mit vielen Einsprüchen gegen Grundsteuerbescheide könnte dazu veranlasst sein, den Hebesatz eher vorsichtig festzulegen.

Auswirkungen unterschiedlicher Hebesätze auf die Steuerlast

Betrachten wir ein Beispiel: Angenommen, der Grundsteuermessbetrag eines Grundstücks beträgt 1.000€. In einer Gemeinde mit einem Hebesatz von 300% beträgt die Grundsteuer 3.000€ (1.000€ x 300%). In einer Gemeinde mit einem Hebesatz von 200% beträgt die Grundsteuer hingegen nur 2.000€. Dieser Unterschied von 1.000€ zeigt deutlich, wie stark der Hebesatz die individuelle Steuerlast beeinflusst. Selbst bei gleichem Grundsteuermessbetrag kann die Steuerlast je nach Gemeinde erheblich variieren.

Regionale Verteilung der Hebesätze in Deutschland

Die folgende Beschreibung illustriert eine Grafik zur regionalen Verteilung der Hebesätze in Deutschland. Die Grafik zeigt auf der X-Achse die 16 Bundesländer Deutschlands. Die Y-Achse stellt den durchschnittlichen Hebesatz in Prozent dar. Farbige Balken visualisieren die Hebesätze der einzelnen Bundesländer. Die Balkenlänge entspricht der Höhe des durchschnittlichen Hebesatzes.

Man kann deutlich erkennen, dass die Hebesätze zwischen den Bundesländern stark variieren. Einige Bundesländer zeigen tendenziell höhere durchschnittliche Hebesätze als andere. Diese Unterschiede spiegeln die unterschiedlichen wirtschaftlichen Gegebenheiten und die kommunalen Ausgabenstrukturen der einzelnen Bundesländer wider. Ein genauer Vergleich der einzelnen Bundesländer würde detaillierte Daten zu den Hebesätzen der einzelnen Gemeinden erfordern. Die Darstellung dient als allgemeine Übersicht und kann regionale Unterschiede nicht im Detail aufzeigen.

Grundsteuer und Immobilienbewertung

Source: aiterhofen.de

Die Grundsteuer, eine wichtige Steuer für Eigentümer von Grundstücken und Gebäuden, hängt eng mit der Bewertung der Immobilie zusammen. Die Höhe der Grundsteuer wird maßgeblich von der Größe und Lage des Grundstücks sowie der Beschaffenheit des darauf befindlichen Gebäudes beeinflusst, was wiederum die Bewertung der Immobilie widerspiegelt. Im Folgenden beleuchten wir diesen Zusammenhang genauer.Grundsteuer und Immobilienbewertung beeinflussen sich gegenseitig.

Eine höhere Grundsteuer kann den Immobilienpreis indirekt senken, da die laufenden Kosten für den Eigentümer steigen. Umgekehrt kann eine niedrige Grundsteuer den Immobilienwert positiv beeinflussen, da die Kaufkraft der Immobilie durch niedrigere laufende Kosten steigt. Es ist jedoch wichtig zu betonen, dass viele weitere Faktoren den Immobilienpreis bestimmen, wie z.B. die Lage, der Zustand des Gebäudes, die Ausstattung und die allgemeine Marktsituation.

Die Grundsteuer ist nur ein Faktor unter vielen.

Bewertungsansätze für verschiedene Immobilientypen

Die Bewertung von Immobilien erfolgt je nach Typ unterschiedlich. Für Wohnimmobilien werden oft Vergleichswerte aus ähnlichen Verkäufen in der Umgebung herangezogen. Bei Gewerbeimmobilien spielen Faktoren wie die erzielbaren Mieteinnahmen eine größere Rolle. Landwirtschaftliche Flächen werden anhand ihrer Ertragsfähigkeit bewertet. Diese unterschiedlichen Bewertungsmethoden führen dazu, dass die Grundsteuer für verschiedene Immobilientypen unterschiedlich hoch ausfallen kann, selbst wenn die Grundstücksgröße gleich ist.

Ein Einfamilienhaus wird beispielsweise anders bewertet als ein Bürogebäude auf demselben Grundstück.

Beispiel: Auswirkungen einer Änderung des Grundsteuermessbetrags

Nehmen wir an, ein Einfamilienhaus mit einem Grundsteuermessbetrag von 1000€ wird mit einem Hebesatz von 400% besteuert. Die jährliche Grundsteuer beträgt dann 4000€. Steigt der Grundsteuermessbetrag aufgrund einer Neubewertung auf 1500€, erhöht sich die Grundsteuer bei gleichem Hebesatz auf 6000€. Diese zusätzliche Belastung von 2000€ pro Jahr wirkt sich negativ auf die Attraktivität der Immobilie aus und könnte zu einem geringeren Marktwert führen.

Der tatsächliche Einfluss auf den Immobilienpreis hängt jedoch von vielen weiteren Faktoren ab, wie z.B. der allgemeinen Marktentwicklung und der Entwicklung der Zinsen. Es ist nicht gesagt, dass der Wert um exakt den Betrag der zusätzlichen Grundsteuer sinkt. Der Effekt ist eher indirekt und hängt von der Reaktion des Marktes ab.

Grundsteuerreform und ihre Auswirkungen

Source: chip.de

Die Grundsteuerreform in Deutschland, abgeschlossen im Jahr 2025, stellte eine umfassende Neuberechnung der Grundsteuer dar. Sie zielte darauf ab, die Bewertungsgrundlagen zu modernisieren und gerechtere Steuerlasten zu verteilen, nachdem das alte System als veraltet und ungerecht kritisiert wurde. Die Reform löste jedoch auch viele Diskussionen und Unsicherheiten aus.Die wichtigsten Änderungen der Grundsteuerreform bestanden in der Umstellung von der alten, auf Einheitswerten basierenden Berechnung auf ein neues, auf Bodenwert und Gebäudewert basierendes System.

Dabei wurden die Immobilien neu bewertet, wobei verschiedene Bewertungsmethoden je nach Bundesland angewendet wurden. Die neuen Daten flossen dann in die Berechnung des Grundsteuermessbetrags ein, der wiederum mit dem Hebesatz der jeweiligen Gemeinde multipliziert wird, um die endgültige Steuerlast zu ermitteln. Dies führte zu erheblichen Veränderungen für viele Immobilieneigentümer.

Auswirkungen der Reform auf verschiedene Immobilieneigentümer

Die Auswirkungen der Grundsteuerreform sind je nach Bundesland und der Art der Immobilie unterschiedlich. In einigen Regionen stiegen die Grundsteuerzahlungen deutlich an, während sie in anderen Gebieten sogar sanken. Eigentümer von sehr großen und wertvollen Immobilien sahen oft erhebliche Erhöhungen ihrer Steuerlast, während Besitzer kleinerer, bescheidener Immobilien in manchen Fällen sogar mit niedrigeren Zahlungen rechnen konnten. Die Reform betraf insbesondere auch Eigentümer von Immobilien in Ballungsgebieten, wo die Bodenwerte in der Regel höher sind.

Beispielsweise könnten Besitzer von Eigentumswohnungen in München höhere Steuerzahlungen erwarten als Besitzer vergleichbarer Wohnungen in ländlichen Regionen. Die unterschiedlichen Bewertungssysteme der Bundesländer trugen zusätzlich zur regionalen Ungleichheit bei.

Potenzielle Folgen der Reform für den Immobilienmarkt

Die Grundsteuerreform hat das Potenzial, den Immobilienmarkt zu beeinflussen. Steigende Grundsteuerzahlungen können die Kaufpreise von Immobilien negativ beeinflussen, insbesondere in Regionen mit hohen Steuererhöhungen. Dies könnte zu einer Abkühlung des Marktes führen, besonders in Segmenten mit bereits hohen Preisen. Umgekehrt könnte in Regionen mit niedrigeren Steuerbelastungen eine erhöhte Nachfrage entstehen. Langfristig ist die Wirkung der Reform auf den Immobilienmarkt jedoch noch schwer abzuschätzen.

Es ist zu erwarten, dass sich die Marktpreise an die neuen Steuerbelastungen anpassen werden, wobei die Anpassungsgeschwindigkeit von verschiedenen Faktoren abhängt, wie z.B. der allgemeinen wirtschaftlichen Lage und der Nachfrage nach Immobilien.

Zukünftige Entwicklungen im Bereich der Grundsteuer

Die Grundsteuerreform ist ein dynamischer Prozess. Es ist zu erwarten, dass in den kommenden Jahren weitere Anpassungen und Überprüfungen des Systems vorgenommen werden. Die Datenbasis für die Bewertung der Immobilien wird kontinuierlich aktualisiert und verbessert. Die Gemeinden werden ihre Hebesätze an die neuen Gegebenheiten anpassen und gegebenenfalls korrigieren. Auch die Diskussion um eine gerechtere Verteilung der Steuerlast wird weitergeführt.

Eine mögliche zukünftige Entwicklung könnte eine stärkere Berücksichtigung von sozialen Aspekten bei der Grundsteuer sein, um die Belastung für einkommensschwache Haushalte zu reduzieren. Die langfristige Entwicklung der Grundsteuer wird maßgeblich von politischen Entscheidungen und der wirtschaftlichen Entwicklung abhängen.

Grundsteuer und Steuererklärung

Source: sueddeutsche.de

Die korrekte Abgabe der Grundsteuererklärung ist wichtig, um eine korrekte Steuerberechnung zu gewährleisten und mögliche Nachzahlungen oder Strafen zu vermeiden. Die Frist für die Abgabe der Erklärung ist gesetzlich festgelegt und sollte unbedingt eingehalten werden. Die benötigten Informationen und Dokumente variieren je nach Bundesland und der Art der Immobilie.

Notwendige Dokumente und Informationen für die Steuererklärung

Für die Erstellung der Grundsteuererklärung benötigen Sie verschiedene Dokumente und Informationen. Eine lückenlose und korrekte Angabe aller Daten ist entscheidend für die korrekte Berechnung Ihrer Grundsteuer. Fehlende oder unvollständige Angaben können zu Verzögerungen und Nachforderungen führen.

- Grundbuchdaten: Die Flurstücknummer, die Gemarkung und die Gemeinde sind essentiell. Diese Informationen finden Sie im Grundbuchamt oder im Grundbuchauszug.

- Eigentumsnachweise: Ein Eigentumsnachweis, z.B. Kaufvertrag oder Erbschein, beweist Ihr Eigentum an der Immobilie.

- Bauakten: Baupläne und Bauakten liefern Informationen zur Größe und Beschaffenheit des Gebäudes, die für die Bewertung relevant sind. Diese Unterlagen sind insbesondere bei älteren Gebäuden wichtig.

- Informationen zur Nutzung: Die Art der Nutzung der Immobilie (z.B. Wohnhaus, Gewerbefläche, landwirtschaftliche Nutzung) muss angegeben werden.

- Daten zur Wohnfläche: Die Wohnfläche muss genau angegeben werden. Bei Mehrfamilienhäusern ist die Wohnfläche jeder Wohneinheit separat zu erfassen.

Konsequenzen bei verspäteter oder fehlerhafter Abgabe

Eine verspätete oder fehlerhafte Abgabe der Grundsteuererklärung kann schwerwiegende Folgen haben. Neben der Möglichkeit von Nachzahlungen drohen auch Säumniszuschläge. Die Höhe der Strafen variiert je nach Bundesland und der Dauer der Verspätung. Im schlimmsten Fall kann auch ein Steuerstrafverfahren eingeleitet werden. Daher ist es ratsam, die Erklärung sorgfältig und rechtzeitig abzugeben.

Beispiel einer Grundsteuererklärung

Die konkrete Gestaltung der Grundsteuererklärung unterscheidet sich je nach Bundesland und verwendeter Software. Das folgende Beispiel dient lediglich zur Illustration und ist nicht als verbindliche Vorlage zu verstehen.

Beispiel:

Name: Max Mustermann

Adresse: Musterstraße 1, 12345 Musterstadt

Flurstücknummer: 1234/56

Gemarkung: Musterdorf

Gemeinde: Musterstadt

Art der Nutzung: Wohnhaus

Wohnfläche: 150 m²

Baujahr: 1985

Grundstücksfläche: 600 m²

Die Grundsteuer in Deutschland ist ein komplexes, aber wichtiges Thema. Wir haben die wichtigsten Aspekte beleuchtet, von den verschiedenen Arten der Grundsteuer und deren Berechnung bis hin zur aktuellen Reform und ihren Auswirkungen. Die regionale Variabilität des Hebesatzes unterstreicht die Bedeutung, sich individuell zu informieren und die eigenen Steuerpflichten genau zu kennen. Mit dem Verständnis der Grundsteuer können Sie Ihre finanzielle Situation besser planen und Ihre Rechte als Immobilienbesitzer wahrnehmen.