What real estate business – Was ist Immobiliengeschäft? Diese Frage öffnet die Tür zu einer faszinierenden Welt aus Bauprojekten, Verträgen, Investitionen und strategischem Denken. Der Immobilienmarkt ist komplex und bietet diverse Geschäftsmodelle, von der klassischen Immobilienvermittlung über die Projektentwicklung bis hin zum Immobilieninvestment. Wir beleuchten die verschiedenen Bereiche, die Akteure und die damit verbundenen Chancen und Risiken.

Von der rechtlichen Grundlage über die Finanzierungsmodelle bis hin zum Marketing – wir geben dir einen umfassenden Überblick über die wichtigsten Aspekte des Immobiliengeschäfts. Du erfährst, welche Geschäftsmodelle erfolgreich sind, welche Risiken es zu beachten gilt und wie man sich im dynamischen Immobilienmarkt behaupten kann. Egal ob du bereits in der Branche tätig bist oder einen Einstieg planst, dieser Einblick bietet dir wertvolle Informationen und Inspiration.

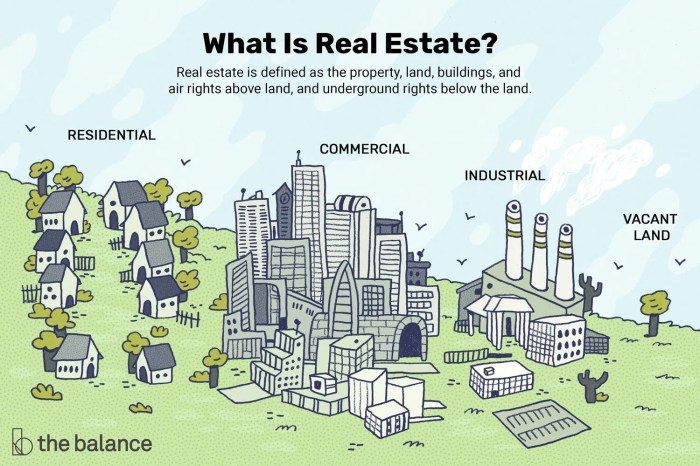

Immobilienbranche Überblick

Source: smallbusinessbrain.com

Die Immobilienbranche ist ein komplexes und vielschichtiges Gebiet, das weit mehr umfasst als nur den Kauf und Verkauf von Häusern und Wohnungen. Sie bietet eine breite Palette an Tätigkeitsfeldern und involviert zahlreiche Akteure, die miteinander verzahnt sind und den Markt prägen. Ein grundlegendes Verständnis dieser verschiedenen Bereiche und Akteure ist essentiell, um die Dynamik des Immobilienmarktes zu erfassen.

Die verschiedenen Bereiche der Immobilienbranche

Die Immobilienbranche lässt sich grob in verschiedene Bereiche unterteilen. Dazu gehören unter anderem die Projektentwicklung, der Bau, der Vertrieb, die Vermietung, die Verwaltung, die Finanzierung und die Beratung. Projektentwickler planen und realisieren Bauvorhaben, Bauunternehmen führen die eigentlichen Bauarbeiten aus, Makler kümmern sich um den Verkauf oder die Vermietung von Immobilien, Hausverwaltungen betreuen Immobilienbestände, Finanzinstitute stellen die nötigen Kredite bereit und Berater unterstützen bei strategischen Entscheidungen.

Diese Bereiche sind eng miteinander verknüpft und beeinflussen sich gegenseitig. Ein erfolgreiches Projekt benötigt beispielsweise die Zusammenarbeit von Entwickler, Bauunternehmen, Makler und Finanzier.

Wichtigste Akteure in der Immobilienbranche, What real estate business

Die Immobilienbranche wird von einer Vielzahl von Akteuren geprägt. Zu den wichtigsten gehören:

- Immobilienmakler: Vermitteln den Kauf oder die Vermietung von Immobilien und unterstützen Käufer und Verkäufer bei den rechtlichen und finanziellen Aspekten des Geschäfts.

- Bauträger: Entwickeln und realisieren Bauprojekte, von einzelnen Häusern bis hin zu großen Wohnanlagen.

- Investoren: Investieren Kapital in Immobilien, um Renditen zu erzielen. Dies können private Anleger, aber auch institutionelle Investoren wie Versicherungen oder Pensionsfonds sein.

- Bauunternehmen: Führen die Bauarbeiten an Immobilien aus.

- Architekten und Ingenieure: Planen und überwachen die Bauprojekte.

- Hausverwaltungen: Betreuen und verwalten Immobilienbestände im Auftrag von Eigentümern.

- Finanzinstitute (Banken): Stellen Finanzierungen für den Kauf oder die Entwicklung von Immobilien bereit.

Verschiedene Immobilientypen und ihre Merkmale

Die folgende Tabelle gibt einen Überblick über verschiedene Immobilientypen und ihre charakteristischen Merkmale:

| Immobilientyp | Merkmale | Zielgruppe | Investitionsaspekt |

|---|---|---|---|

| Einfamilienhaus | Eigentumswohnung, freistehend, Garten, meist größerer Wohnraum | Familien, Paare | Langfristige Anlage, Wertsteigerungspotential |

| Mehrfamilienhaus | Mehrere Wohneinheiten, Mieteinnahmen möglich | Investoren, Vermieter | Mietrendite, Wertsteigerungspotential |

| Wohnung (Eigentumswohnung) | Eigentum an einer Wohnung in einem Mehrfamilienhaus | Singles, Paare, Familien | Wertsteigerungspotential, Wohnraum |

| Gewerbeimmobilie | Bürogebäude, Einzelhandelsflächen, Lagerhallen | Unternehmen, Investoren | Mietrendite, Wertsteigerungspotential |

Geschäftsmodelle im Immobiliensektor

Source: indiafilings.com

Der Immobiliensektor bietet eine Vielzahl an Geschäftsmodellen, die sich in ihren Anforderungen, Risiken und Renditen deutlich unterscheiden. Eine fundierte Kenntnis dieser Modelle ist essentiell für den Erfolg im Immobilienbusiness. Im Folgenden werden einige der gängigsten Geschäftsmodelle erläutert und verglichen.

Projektentwicklung

Die Projektentwicklung umfasst die Planung, Finanzierung und Realisierung von Immobilienprojekten, von der Idee bis zur Fertigstellung und Vermarktung. Dies beinhaltet die Akquisition von Grundstücken, die Einholung von Baugenehmigungen, die Beauftragung von Architekten und Bauunternehmen sowie den Verkauf oder die Vermietung der fertigen Immobilien. Der Erfolg hängt stark von Marktkenntnissen, Finanzierungsmöglichkeiten und der Fähigkeit zur Risikomanagement ab. Ein Beispiel wäre die Entwicklung eines Wohnkomplexes mit integrierten Grünflächen in einem aufstrebenden Stadtviertel.

Die Rentabilität resultiert aus der Differenz zwischen Entwicklungskosten und Verkaufserlösen oder Mieteinnahmen.

Immobilienvermittlung

Makler vermitteln zwischen Käufern und Verkäufern oder Mietern und Vermietern von Immobilien. Ihr Einkommen basiert auf Courtagen, die prozentual vom Kauf- oder Mietpreis berechnet werden. Erfolgsfaktoren sind ein umfassendes Marktverständnis, ein starkes Netzwerk und effektive Marketingstrategien. Ein Nachteil ist die Abhängigkeit von Marktzyklen und die Konkurrenz unter den Maklern. Ein Beispiel ist ein Makler, der sich auf den Verkauf von Eigentumswohnungen in einer bestimmten Stadt spezialisiert hat.

Immobilienverwaltung

Immobilienverwalter kümmern sich um die Bewirtschaftung von Immobilien im Auftrag von Eigentümern oder Investoren. Ihre Aufgaben umfassen die Mietverwaltung, die Instandhaltung, die Abrechnung von Nebenkosten und die Vertretung der Eigentümer gegenüber Mietern. Die Einnahmen generieren sich aus Verwaltungsgebühren, die prozentual oder pauschal berechnet werden. Ein stabiler Kundenstamm und effiziente Prozesse sind entscheidend für den Erfolg. Ein Beispiel ist eine Hausverwaltung, die sich auf die Verwaltung von Mehrfamilienhäusern spezialisiert hat.

Immobilieninvestment

Immobilieninvestoren erwerben Immobilien, um langfristig Wertsteigerungen zu erzielen oder regelmäßige Mieteinnahmen zu generieren. Dies kann sowohl in Form von direkten Investitionen in einzelne Immobilien als auch indirekt über Investmentfonds erfolgen. Der Erfolg hängt von der Auswahl der richtigen Immobilien, der Marktlage und der Fähigkeit zur Risikosteuerung ab. Ein Beispiel ist ein Investor, der in Wohnimmobilien in wachsenden Städten investiert.

Fiktives Geschäftsmodell: „SmartLiving Solutions“

SmartLiving Solutions ist ein Immobilienunternehmen, das sich auf die Entwicklung und Vermietung von nachhaltigen und smarten Mietwohnungen spezialisiert. Die Strategie basiert auf der Kombination von ökologischem Bauen, moderner Technologie und einem umfassenden Serviceangebot für Mieter. Das Unternehmen wird sich auf die Entwicklung von Mehrfamilienhäusern in urbanen Zentren konzentrieren, die mit smarten Technologien ausgestattet sind (z.B. intelligente Heizungssteuerung, vernetzte Sicherheitssysteme).

Die Vermarktung erfolgt über Online-Kanäle und eine gezielte Ansprache von jungen, umweltbewussten Mietern. Die Rentabilität wird durch effizientes Projektmanagement, optimierte Baukosten und attraktive Mietpreise sichergestellt. Ein Alleinstellungsmerkmal ist das integrierte Mieter-Community-Management, das soziale Interaktion und den Austausch von Informationen fördert.

Rechtliche Aspekte des Immobiliengeschäfts

Der Immobiliensektor ist stark reguliert. Ein solides Verständnis der relevanten Gesetze und Vorschriften ist für alle Beteiligten – Käufer, Verkäufer, Vermieter, Mieter und natürlich auch Immobilienmakler – unerlässlich, um rechtliche Probleme zu vermeiden und einen reibungslosen Geschäftsablauf zu gewährleisten. Ignoranz schützt vor Strafe nicht, daher ist fundiertes Wissen unabdingbar.Wichtige Gesetze und Vorschriften im Immobiliengeschäft beeinflussen den Kauf, Verkauf und die Vermietung von Immobilien.

Sie regeln unter anderem die Eigentumsverhältnisse, die Vertragsgestaltung und den Umgang mit Rechten und Pflichten der Beteiligten. Eine umfassende Kenntnis dieser rechtlichen Rahmenbedingungen ist essentiell für den Erfolg im Immobiliengeschäft.

Wichtige Gesetze und Vorschriften

Das deutsche Rechtssystem umfasst eine Vielzahl von Gesetzen, die das Immobiliengeschäft regeln. Zu den wichtigsten gehören das Bürgerliche Gesetzbuch (BGB), das Grundbuchgesetz (GBO), das Wohnungseigentumsgesetz (WEG) und das Baugesetzbuch (BauGB). Das BGB regelt grundlegende zivilrechtliche Aspekte wie Kaufverträge und Mietverträge. Das GBO regelt die Eintragung von Eigentumsrechten im Grundbuch. Das WEG behandelt die Rechtsverhältnisse in Wohnungseigentumsanlagen.

Das BauGB regelt die Bebauung von Grundstücken. Zusätzlich spielen regionale und kommunale Verordnungen eine Rolle, die beispielsweise die Bebauungspläne und die Miethöhen beeinflussen können. Eine genaue Kenntnis der jeweils geltenden Vorschriften ist daher von entscheidender Bedeutung.

Kaufverträge und Mietverträge

Kaufverträge und Mietverträge sind zentrale Elemente im Immobiliengeschäft. Ein Kaufvertrag regelt den Übergang des Eigentums an einer Immobilie vom Verkäufer zum Käufer. Er muss schriftlich abgeschlossen werden und wesentliche Punkte wie Kaufpreis, Kaufgegenstand (genaue Beschreibung der Immobilie inklusive Grundstücksgrenzen), Übergabezeitpunkt und Zahlungsmodalitäten beinhalten. Ein notariell beglaubigter Kaufvertrag ist zwingend erforderlich, um die Wirksamkeit des Vertrags sicherzustellen und die Eintragung ins Grundbuch zu ermöglichen.Mietverträge regeln das Nutzungsrecht an einer Immobilie für eine bestimmte Zeit gegen Zahlung einer Miete.

Auch Mietverträge müssen wesentliche Punkte wie Miethöhe, Mietdauer, Nutzungsrechte und Pflichten der Mieter und Vermieter klar definieren. Die Einhaltung der gesetzlichen Vorschriften zum Mieterschutz ist dabei besonders wichtig, um Streitigkeiten zu vermeiden. Ein Beispiel für eine wichtige Klausel ist die Regelung zur Mieterhöhung.

Die Rolle des Notars im Immobiliengeschäft

Der Notar spielt eine zentrale Rolle im Immobiliengeschäft, insbesondere beim Immobilienkauf. Er beurkundet Kaufverträge und sorgt dafür, dass diese den gesetzlichen Vorgaben entsprechen. Der Notar prüft die Identität der Vertragsparteien, die Rechtsfähigkeit und die Vollmacht der Beteiligten. Er klärt Eigentumsverhältnisse und etwaige Belastungen des Grundstücks (z.B. Hypotheken).

Die notarielle Beurkundung ist essentiell für die Wirksamkeit des Kaufvertrages und die Eintragung ins Grundbuch. Der Notar fungiert als unabhängiger und neutraler Vermittler und schützt somit die Interessen aller Beteiligten. Seine Tätigkeit bietet Rechtssicherheit und minimiert das Risiko von Streitigkeiten. Die Kosten für die notarielle Beurkundung sind gesetzlich geregelt und hängen vom Wert der Immobilie ab.

Finanzierung von Immobiliengeschäften

Source: fastly.net

Der Kauf einer Immobilie stellt in der Regel eine erhebliche finanzielle Investition dar. Die richtige Finanzierungsstrategie ist daher entscheidend für den Erfolg des Projekts. Dabei gilt es, verschiedene Finanzierungsquellen zu berücksichtigen und die jeweiligen Vor- und Nachteile abzuwägen, um eine optimale Lösung für die individuellen Bedürfnisse zu finden.

Finanzierungsmöglichkeiten im Überblick

Die Finanzierung einer Immobilie lässt sich grob in Eigenkapital und Fremdkapital unterteilen. Eigenkapital stellt das eigene Geld dar, das in die Investition eingebracht wird. Fremdkapital hingegen wird von Dritten, beispielsweise Banken oder anderen Finanzinstituten, bereitgestellt. Die Kombination aus Eigen- und Fremdkapital ist dabei üblich und wird oft als optimale Strategie angesehen.

Eigenkapital

Eigenkapital bildet die Grundlage jeder Immobilienfinanzierung und dient als Sicherheit für Kreditgeber. Ein höherer Eigenkapitalanteil reduziert das Risiko für die Bank und ermöglicht in der Regel günstigere Kreditkonditionen. Die Höhe des Eigenkapitals hängt von den persönlichen finanziellen Möglichkeiten ab und beeinflusst maßgeblich die Wahl der Finanzierung. Ein hoher Eigenkapitalanteil senkt das Risiko, während ein niedriger Anteil höhere Zinsen und strengere Kreditbedingungen nach sich ziehen kann.

Fremdkapital

Fremdkapital wird in der Regel in Form von Immobilienfinanzierungen (Hypotheken) aufgenommen. Diese Kredite werden durch die Immobilie selbst abgesichert, was ein geringeres Risiko für die Bank darstellt. Verschiedene Arten von Hypotheken existieren, wie beispielsweise Annuitätendarlehen (konstante monatliche Rate) oder lineare Darlehen (konstante Tilgung). Die Wahl des richtigen Darlehenstyps hängt von den individuellen finanziellen Möglichkeiten und Zielen ab.

Zu beachten sind neben dem Zinssatz auch die Laufzeit, die Tilgung und eventuelle Sondertilgungsmöglichkeiten.

Kosten und Risiken verschiedener Finanzierungsmethoden

Die Kosten einer Immobilienfinanzierung setzen sich aus Zinsen, Tilgung, Gebühren und Nebenkosten zusammen. Bei einer Finanzierung mit hohem Fremdkapitalanteil fallen höhere Zinskosten an, was sich langfristig auf die Gesamtkosten auswirkt. Das Risiko besteht darin, dass bei Zinserhöhungen die monatlichen Raten steigen können und die finanzielle Belastung erhöht wird. Eine Finanzierung mit hohem Eigenkapitalanteil reduziert zwar die Zinskosten, bindet aber gleichzeitig mehr eigene finanzielle Mittel.

Das Risiko ist hier geringer, da die Belastung durch die monatlichen Raten geringer ist.

Finanzierungsmodell für den Kauf einer Eigentumswohnung

Nehmen wir als Beispiel den Kauf einer Eigentumswohnung im Wert von 300.000 Euro. Angenommen, der Käufer verfügt über ein Eigenkapital von 60.000 Euro (20%). Die verbleibenden 240.000 Euro (80%) werden über ein Annuitätendarlehen mit einer Laufzeit von 20 Jahren und einem Zinssatz von 3% finanziert. Die monatliche Rate beläuft sich in diesem Fall auf ca. 1.200 Euro.

Dieses Beispiel zeigt, wie eine Kombination aus Eigen- und Fremdkapital die Finanzierung einer Immobilie ermöglicht. Die konkreten Kosten und Risiken hängen jedoch von verschiedenen Faktoren ab, wie z.B. dem Zinssatz, der Laufzeit, der Tilgung und den individuellen finanziellen Möglichkeiten des Käufers. Eine detaillierte Beratung durch einen Finanzberater ist daher ratsam.

Marketing und Vertrieb von Immobilien: What Real Estate Business

Source: designhill.com

Der erfolgreiche Verkauf einer Immobilie hängt maßgeblich von einer gut durchdachten Marketingstrategie ab. Es gilt, die richtige Zielgruppe zu erreichen und das Objekt bestmöglich in Szene zu setzen. Dabei spielen sowohl klassische als auch moderne Marketingmethoden eine entscheidende Rolle.Die Auswahl der passenden Marketingstrategie ist abhängig von verschiedenen Faktoren, wie der Art der Immobilie (Wohnung, Haus, Gewerbeobjekt), dem Preis, dem Standort und der Zielgruppe.

Eine Luxusvilla erfordert beispielsweise eine andere Marketingstrategie als eine kleine Eigentumswohnung.

Marketingstrategien für den Immobilienverkauf

Eine effektive Marketingstrategie kombiniert verschiedene Ansätze. Hierbei ist es wichtig, die Stärken der Immobilie hervorzuheben und die Bedürfnisse der potenziellen Käufer zu berücksichtigen.

- Online-Marketing: Dies umfasst die Nutzung von Immobilienportalen (Immobilienscout24, Immowelt etc.), Social-Media-Marketing (Facebook, Instagram), Suchmaschinenoptimierung () und Google Ads. Online-Marketing ermöglicht eine breite Reichweite und gezielte Ansprache der Zielgruppe.

- Printmedien: Insbesondere in regionalen Märkten können Zeitungen und Magazine immer noch eine wichtige Rolle spielen. Hochwertige Printanzeigen können ein Gefühl von Exklusivität vermitteln.

- Direktmarketing: Der persönliche Kontakt zu potenziellen Käufern, zum Beispiel durch Flyer-Verteiler in der Nachbarschaft oder gezielte Postwurfsendungen, kann ebenfalls effektiv sein.

- Netzwerken: Der Austausch mit anderen Maklern und Branchenexperten kann zu wertvollen Kontakten und Verkaufschancen führen.

- Open House Veranstaltungen: Besichtigungstermine, an denen sich mehrere Interessenten gleichzeitig die Immobilie ansehen können, bieten die Möglichkeit, viele potenzielle Käufer gleichzeitig anzusprechen und den persönlichen Kontakt zu fördern.

Die Bedeutung von Online-Marketing im Immobiliengeschäft

Online-Marketing ist im heutigen Immobiliengeschäft unerlässlich. Die meisten Kaufinteressenten suchen online nach Immobilien. Eine starke Online-Präsenz ist daher entscheidend, um potenzielle Käufer zu erreichen. Eine professionelle Webseite mit hochwertigen Fotos und detaillierten Objektbeschreibungen ist ebenso wichtig wie die Nutzung von Immobilienportalen und Social-Media-Kanälen. Die Suchmaschinenoptimierung () sorgt dafür, dass die Immobilie in den Suchergebnissen von Google weit oben platziert wird.

Gezielte Online-Werbung (z.B. Google Ads) ermöglicht es, die Anzeigen nur denjenigen Nutzern zu zeigen, die nach Immobilien in der entsprechenden Region suchen. Der Einsatz von virtuellen Besichtigungen (360°-Bilder, Videos) ermöglicht es Interessenten, sich die Immobilie von zu Hause aus anzusehen und steigert somit das Interesse.

Marketingplan für den Verkauf eines Einfamilienhauses in München

Angenommen, wir wollen ein Einfamilienhaus in einem gehobenen Stadtteil Münchens verkaufen. Das Haus verfügt über 200 m² Wohnfläche, einen Garten und eine Garage. Der Preis liegt bei 2 Millionen Euro.

- Zielgruppe: Hochverdienende, Familien mit Kindern, die Wert auf eine hochwertige Lage und Ausstattung legen.

- Marketingkanäle: Hochwertige Immobilienportale (Immobilienscout24, Immowelt, Engel & Völkers Webseite), Social-Media-Marketing (Instagram mit Fokus auf Architektur und Lifestyle), Printanzeigen in ausgewählten Magazinen (z.B. Süddeutsche Zeitung Magazin), Netzwerken mit lokalen Maklern.

- Marketingmaterialien: Professionelle Fotos und Videos, detaillierte Objektbeschreibung, virtuelle Besichtigung, 3D-Modell des Hauses, Flyer mit QR-Code zur Online-Besichtigung.

- Maßnahmen: Strategische Platzierung von Anzeigen auf Immobilienportalen, gezielte Social-Media-Kampagnen, Open House Veranstaltung mit Catering.

- Erfolgsmessung: Tracking der Website-Besuche, Anzahl der Anfragen, Anzahl der Besichtigungstermine, Anzahl der Kaufangebote.

Risikomanagement im Immobiliengeschäft

Source: newsweek.com

Der Immobiliensektor ist geprägt von erheblichen Risiken, die von Marktfluktuationen bis hin zu rechtlichen Unwägbarkeiten reichen. Ein solides Risikomanagement ist daher essentiell für den Erfolg im Immobiliengeschäft. Nur wer die potenziellen Gefahren kennt und Strategien zu deren Minimierung entwickelt, kann langfristig profitabel agieren.

Wichtigste Risiken im Immobiliengeschäft

Die Identifizierung der wichtigsten Risiken bildet die Grundlage für ein effektives Risikomanagement. Zu den zentralen Gefahren zählen finanzielle Risiken (z.B. Zinsänderungen, Finanzierungsausfälle), marktbezogene Risiken (z.B. Überangebot, Nachfragerückgang, Mieterausfälle), rechtliche Risiken (z.B. Baugenehmigungen, Mietrecht), und operative Risiken (z.B.

Bauverzögerungen, Mängel an der Immobilie). Darüber hinaus spielen auch geopolitische Ereignisse und Umweltfaktoren eine Rolle. Eine umfassende Risikoanalyse sollte alle diese Aspekte berücksichtigen.

Strategien zur Risikominderung

Ein proaktives Risikomanagement beinhaltet die Entwicklung und Umsetzung von Strategien zur Risikominderung. Dies umfasst beispielsweise eine sorgfältige Due Diligence vor dem Immobilienkauf, eine diversifizierte Anlagestrategie, die Absicherung gegen finanzielle Risiken durch Versicherungen (z.B. Gebäudeversicherung, Haftpflichtversicherung), die professionelle Projektplanung und -umsetzung, sowie die Zusammenarbeit mit erfahrenen Experten (z.B. Rechtsanwälte, Steuerberater, Bauingenieure). Eine regelmäßige Marktbeobachtung und flexible Anpassung der Strategie an veränderte Marktbedingungen sind ebenfalls unerlässlich.

Umgang mit unerwarteten Ereignissen

Marktkorrekturen oder andere unerwartete Ereignisse können erhebliche Auswirkungen auf das Immobiliengeschäft haben. Eine robuste Finanzplanung mit ausreichenden Reserven ist daher entscheidend, um unerwartete Kosten oder Einnahmeausfälle abzufedern. Flexible Vertragsgestaltungen, die beispielsweise Mietzahlungsaufschübe oder Kündigungsmöglichkeiten vorsehen, können ebenfalls helfen, die Auswirkungen negativer Ereignisse zu minimieren. Eine transparente Kommunikation mit allen Beteiligten (z.B. Investoren, Mieter) ist ebenfalls wichtig, um Vertrauen aufzubauen und gemeinsame Lösungen zu finden.

Als Beispiel kann die Finanzkrise von 2008 genannt werden, wo viele Investoren mit einer unzureichenden Risikopufferung erhebliche Verluste hinnehmen mussten. Im Gegensatz dazu konnten Unternehmen mit konservativer Finanzplanung und flexiblen Strategien die Krise besser überstehen.

Zukunftsaussichten der Immobilienbranche

Source: holrmagazine.com

Die Immobilienbranche steht vor einem Wandel, geprägt von technologischen Fortschritten, demografischen Veränderungen und neuen gesellschaftlichen Bedürfnissen. Die kommenden Jahre werden zeigen, wie sich die Branche an diese Herausforderungen anpasst und welche neuen Geschäftsmodelle sich etablieren. Eine genaue Prognose ist schwierig, aber einige Trends zeichnen sich bereits deutlich ab.Die zukünftigen Trends in der Immobilienbranche sind vielfältig und komplex. Sie lassen sich grob in technologische, demografische und ökonomische Faktoren unterteilen, die sich gegenseitig beeinflussen und zu einem dynamischen Marktgeschehen führen.

Die Anpassungsfähigkeit und Innovationskraft der Akteure werden entscheidend für den Erfolg sein.

Technologischer Einfluss auf das Immobiliengeschäft

Die Digitalisierung verändert die Immobilienbranche grundlegend. Von der virtuellen Besichtigung über digitale Plattformen für den Kauf und Verkauf bis hin zu smarten Gebäuden und der Nutzung von Big Data zur Marktprognose – Technologie beeinflusst alle Bereiche. Beispiele hierfür sind die zunehmende Nutzung von 3D-Modellen und virtuellen Rundgängen, die den Kunden einen realistischen Eindruck von einer Immobilie vermitteln, ohne diese physisch besichtigen zu müssen.

Auch die Automatisierung von Prozessen, wie beispielsweise die digitale Vertragsabwicklung, gewinnt an Bedeutung und steigert die Effizienz. Die Analyse großer Datenmengen (Big Data) ermöglicht präzisere Marktprognosen und eine optimierte Preisgestaltung. Immobilien-Tech-Unternehmen (PropTechs) spielen dabei eine immer wichtigere Rolle, indem sie innovative Lösungen und Services anbieten. Die Integration von künstlicher Intelligenz (KI) in die Bewertung von Immobilien und die Vorhersage von Marktentwicklungen ist ein weiterer wichtiger Aspekt.

Prognosen für die Entwicklung des Immobilienmarktes

Der deutsche Immobilienmarkt ist durch seine Heterogenität gekennzeichnet. Während in Ballungszentren weiterhin ein hoher Bedarf an Wohnraum besteht und die Preise tendenziell steigen, entwickelt sich der Markt in ländlichen Regionen anders. Hier spielt die demografische Entwicklung eine entscheidende Rolle. Eine Prognose muss daher regionale Unterschiede berücksichtigen. Es ist zu erwarten, dass der Trend zur Urbanisierung anhält, was zu weiterem Preisdruck in Großstädten führen kann.

Gleichzeitig gewinnt die Nachhaltigkeit im Immobilienbereich immer mehr an Bedeutung. Nachhaltig gebaute und sanierte Immobilien werden an Attraktivität gewinnen und sich langfristig als wertstabil erweisen. Der steigende Bedarf an altersgerechtem Wohnraum stellt eine weitere Herausforderung dar. Es wird erwartet, dass sich der Markt an diese Entwicklungen anpassen wird, indem beispielsweise mehr seniorengerechte Wohnanlagen gebaut werden. Die zunehmende Bedeutung von flexiblen Wohnmodellen und Coworking-Spaces wird ebenfalls die Nachfrage nach bestimmten Immobilientypen beeinflussen.

Ein Beispiel hierfür ist die steigende Nachfrage nach Mikroapartments in Großstädten.

Beispiele erfolgreicher Immobilienunternehmen

Source: outsourceaccelerator.com

Erfolgreiche Immobilienunternehmen zeichnen sich durch eine Kombination aus strategischem Denken, effizientem Management und einem tiefen Verständnis des Marktes aus. Sie meistern die Herausforderungen der Branche und erzielen nachhaltige Gewinne. Im Folgenden betrachten wir einige Beispiele und analysieren ihre Erfolgsfaktoren.Die Strategien erfolgreicher Unternehmen sind vielfältig, reichen aber oft von der Spezialisierung auf bestimmte Marktsegmente bis hin zu innovativen Geschäftsmodellen und einer starken Markenpräsenz.

Ein wichtiger Faktor ist auch die Fähigkeit, Risiken effektiv zu managen und sich an verändernde Marktbedingungen anzupassen.

Beispiele erfolgreicher Unternehmen und deren Strategien

Von großen, international agierenden Konzernen bis hin zu regional erfolgreichen mittelständischen Unternehmen gibt es eine breite Palette an erfolgreichen Akteuren in der Immobilienbranche. Beispiele hierfür sind beispielsweise Vonovia SE, eine der größten börsennotierten Wohnungsgesellschaften Deutschlands, die sich auf den Bestand und die Verwaltung von Wohnimmobilien konzentriert. Ihre Strategie basiert auf Skaleneffekten, effizientem Portfolio-Management und einer kontinuierlichen Modernisierung ihres Bestands.

Ein weiterer Akteur ist die LEG Immobilien AG, ebenfalls ein großer Wohnimmobilienkonzern, der sich durch gezielte Akquisitionen und ein aktives Portfoliomanagement auszeichnet. Im Gewerbeimmobiliensektor finden wir Unternehmen wie die CA Immo, die sich auf die Entwicklung und den Betrieb von Büro- und Gewerbeimmobilien konzentriert, und deren Strategie auf der Entwicklung hochwertiger, nachhaltiger Immobilien und langfristigen Mietverträgen basiert.

Erfolgsfaktoren erfolgreicher Immobilienunternehmen

Der Erfolg in der Immobilienbranche hängt von mehreren Faktoren ab. Dazu gehört ein tiefgehendes Marktverständnis, welches die Fähigkeit beinhaltet, Trends frühzeitig zu erkennen und darauf zu reagieren. Ein professionelles Projektmanagement, das die Einhaltung von Terminen und Budgets sicherstellt, ist ebenso wichtig. Ein weiterer wichtiger Faktor ist die Fähigkeit, qualifizierte Mitarbeiter zu gewinnen und zu binden, da Fachwissen im Bereich Immobilienbewertung, -recht und -finanzierung essentiell ist.

Eine solide Finanzplanung und die Fähigkeit, finanzielle Risiken zu minimieren, sind ebenfalls unerlässlich. Zuletzt spielt die Reputation und die Kundenorientierung eine entscheidende Rolle für den langfristigen Erfolg.

Eigenschaften erfolgreicher Immobilienmanager

Erfolgreiche Immobilienmanager zeichnen sich durch eine Reihe von Eigenschaften aus. Sie sind analytisch stark, besitzen ein gutes Gespür für den Markt und können komplexe Sachverhalte schnell erfassen. Entscheidungsfreude und Risikobereitschaft, gepaart mit einem ausgeprägten Verantwortungsbewusstsein, sind ebenfalls wichtige Eigenschaften. Zusätzlich verfügen sie über hervorragende Kommunikations- und Verhandlungsfähigkeiten, um erfolgreich mit Kunden, Partnern und Behörden zusammenzuarbeiten. Eine strategische Denkweise und die Fähigkeit, langfristige Visionen zu entwickeln und umzusetzen, sind ebenfalls entscheidend für den Erfolg.

Schließlich ist auch die Fähigkeit, ein Team zu führen und zu motivieren, ein wesentlicher Bestandteil des Profils eines erfolgreichen Immobilienmanagers.

Immobilienbewertung

Source: ourrealsuccess.com

Die Bewertung von Immobilien ist ein komplexes Verfahren, das verschiedene Methoden und Ansätze erfordert, um einen möglichst realistischen Marktwert zu ermitteln. Der Wert einer Immobilie hängt von zahlreichen Faktoren ab, wie Lage, Zustand, Ausstattung, Marktlage und den aktuellen Zinsen. Eine korrekte Bewertung ist essentiell für Kauf-, Verkaufs- und Finanzierungsentscheidungen.

Verwendete Bewertungsmethoden

Es gibt verschiedene Methoden zur Immobilienbewertung, die jeweils ihre Stärken und Schwächen haben. Die Wahl der Methode hängt stark vom Objekttyp, den verfügbaren Daten und dem Zweck der Bewertung ab. Häufig werden mehrere Methoden kombiniert, um ein möglichst präzises Ergebnis zu erzielen.

- Vergleichswertverfahren: Diese Methode basiert auf dem Vergleich des zu bewertenden Objekts mit ähnlichen, kürzlich verkauften Immobilien in der Umgebung. Der Wert wird durch Anpassung der Vergleichsobjekte an das Bewertungsobjekt ermittelt, wobei Faktoren wie Größe, Ausstattung und Zustand berücksichtigt werden. Vorteil: relativ einfach und transparent. Nachteil: Verfügbarkeit vergleichbarer Objekte kann begrenzt sein, subjektive Einschätzung der Anpassungsfaktoren.

- Ertragswertverfahren: Diese Methode eignet sich besonders für vermietete Immobilien. Der Wert wird aus den erzielbaren Mieteinnahmen und den Kosten (z.B. Instandhaltung, Verwaltung) berechnet, diskontiert auf den heutigen Wert. Vorteil: objektiver, da auf zukünftigen Einnahmen basierend. Nachteil: Prognose der zukünftigen Mieteinnahmen und Kosten ist unsicher, erfordert fundierte Kenntnisse der Marktlage.

- Sachwertverfahren: Diese Methode basiert auf den Herstellungskosten abzüglich des Alters- und Wertverlustes des Gebäudes. Der Bodenwert wird separat ermittelt. Vorteil: geeignet für neuere Gebäude, deren Herstellungskosten bekannt sind. Nachteil: schwierig bei älteren Gebäuden, da der Wertverlust schwer zu bestimmen ist, berücksichtigt nicht die Lage.

Vergleich der Bewertungsmethoden: Vor- und Nachteile

Die Tabelle fasst die Vor- und Nachteile der oben genannten Bewertungsmethoden zusammen:

| Methode | Vorteile | Nachteile |

|---|---|---|

| Vergleichswertverfahren | Relativ einfach und transparent, gute Vergleichbarkeit | Abhängigkeit von Datenlage, subjektive Anpassungsfaktoren |

| Ertragswertverfahren | Objektiv, basiert auf zukünftigen Einnahmen | Unsichere Prognose von Einnahmen und Kosten, komplex |

| Sachwertverfahren | Geeignet für neue Gebäude, basiert auf Herstellungskosten | Schwierig bei älteren Gebäuden, berücksichtigt nicht die Lage |

Fiktive Immobilienbewertung: Reihenhaus in München

Wir bewerten ein Reihenhaus in München-Bogenhausen mit 150m² Wohnfläche, Garten und Garage. Für die Bewertung verwenden wir das Vergleichswertverfahren und das Ertragswertverfahren. Vergleichswertverfahren: Drei vergleichbare Reihenhäuser wurden in den letzten sechs Monaten in der Nähe verkauft: Haus A (140m², 1.200.000€), Haus B (160m², 1.350.000€), Haus C (155m², 1.300.000€). Nach Berücksichtigung der Unterschiede in Größe und Ausstattung schätzen wir den Wert des Bewertungsobjekts auf ca.

1.280.000€. Ertragswertverfahren: Die monatliche Kaltmiete wird auf 3.500€ geschätzt, die jährlichen Nebenkosten auf 2.000€. Mit einer angenommenen Kapitalisierungszinssatz von 3% errechnet sich ein Ertragswert von (3.500€ - 12 - 2.000€) / 0.03 = 1.360.000€.Durch die Kombination beider Methoden ergibt sich ein geschätzter Marktwert von ca. 1.320.000€. Es ist wichtig zu beachten, dass dies nur eine Schätzung ist und der tatsächliche Marktwert durch eine professionelle Immobilienbewertung durch einen Sachverständigen genauer bestimmt werden kann.

Das Immobiliengeschäft ist vielschichtig und erfordert ein tiefes Verständnis von Marktmechanismen, rechtlichen Rahmenbedingungen und Finanzierungsstrategien. Von der erfolgreichen Immobilienvermittlung über lukrative Investitionen bis hin zur nachhaltigen Projektentwicklung – die Möglichkeiten sind vielfältig. Mit dem richtigen Wissen und der passenden Strategie kann man in diesem dynamischen Markt erfolgreich agieren und langfristig profitieren. Dieser Überblick soll dir als fundierte Basis dienen, um deine eigenen Ziele im Immobiliensektor zu erreichen.